家を建てる前に必ず知っておきたい家づくりに必要な費用まとめ

「よし!家族のために、今年こそは家を建てよう!」

とは言ったものの、やっぱりお金が心配で・・・という方、多いですよね。

新築一戸建ての相談に来られる方で、圧倒的に多いのがお金の悩みです。

「家を建てるにはどれくらいの費用が必要なの?」というあなたの疑問にお答えします!

この記事を参考に、家づくりの悩みの種である、費用について知って頂ければ幸いです。

まずは予算

家づくりの計画を始めるとき、一番に考えなければいけないのは予算です。

予算というと、2,500万円、3,000万円など、総額で立てる方も多いですが、予算は総額ではなく、月々の返済から逆算することが大切です。

予算を立てるときに目安にするのは、現在の家賃や生活レベルです。

ついつい家を建てるという大きなイベントに浮かれて、家を建てればまったく新しい生活が始まるような錯覚をしてしまう方も多いのですが、家を建てても基本的な生活体系は変わりません。

家を建てた後も同じ会社に通い、同じ仕事をし、同じ給料をもらいます。

「10万円のローンは少し苦しいけど、これから頑張るから大丈夫!」

という根拠の無い自信で、自分の返済能力以上の身の丈に合わないローンを組もうとする方も多いのですが、絶対にやめてくださいね。

家だけに使いすぎず、家を手に入れた後の豊かな生活に使えるよう、余裕を持った予算計画を立てることをおすすめします。

現在の家賃と生活から、生活資金が十分に確保できる住宅ローンの支払い額を考えます。

賃貸にはかからない税金や維持費を考えると、少し余裕を持って返済額を設定してください。

- 現在の生活に余裕があるようなら、家賃より少し高いローンでもOK

- 現在の生活と家賃のバランスがちょうどいいなら家賃程度か少し安くなるローン

- 現在の生活が苦しいようなら、家賃より安くなるローン

月の支払い額を決めたら、そこから逆算をして総額を決めます。

計算で求めるのはかなり面倒なので、シュミレーションサイトを利用してください。

住宅保証機構のホームページで、シュミレーションをすることができます。

例えば、月の支払い額が7万円、年収400万円だとして、シュミレーションの流れをご説明します。

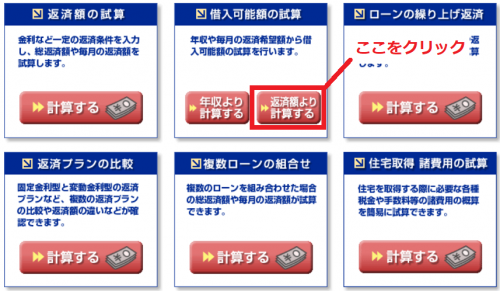

まず、はじめに「返済額より計算する」をクリックします。

次に返済方法、返済期間、当初金利、月額返済額、年収を入力します。

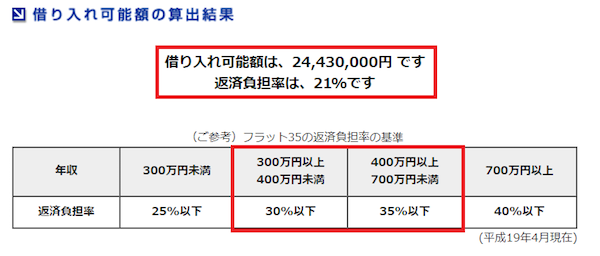

これで、月7万円の返済から逆算された総額と、年収に対する負担率が計算されます。

月7万円の返済の場合、総額で2,443万円まで借りられます。

このとき、返済負担率というのも同時に確認しておいてください。

住宅ローンの審査は、既存の借入や、個人信用情報に問題がある場合を除いて、返済負担率を基準に合否判定が出されます。

総額と返済負担率の下に表示されている、【(ご参考)フラット35の返済負担率の基準】というのが、年収ごとに、返済負担率何%までなら融資の審査が通るかというおおよその目安です。

年収400万円の方の場合、返済負担率30%~35%以下が融資が通る目安になります。

今回のように、年収400万円で月々の返済額が7万円であれば、返済負担率は21%なので、審査に通る可能性が高いと判断できます。

図中に登場した、「フラット35」というのは長期固定金利の住宅ローンのことです。

家を建てるなら、長期固定金利の代表とも言えるフラット35ついては、絶対に知っておいてください。

フラット35について、詳しくはこちらの記事を参照ください

【関連記事】

フラット35とは?メリットとデメリットを解説【賢い住宅ローン】

必要な費用

ここまでで、予算を立てるイメージを掴んで頂けたと思います。

次に知らなければいけないのは、家を建てるときに必要になる費用です。

いくら正しい手順で予算を立てても、予想外の費用が発生してしまったら意味がありませんよね。

正確な予算を立てるために、家を建てるときに必要な費用について、今からお伝えすることを覚えておいてください。

頭金

頭金とは、家づくりに充てる自己資金のことです。

総額3,000万円の家を建てるとき、自己資金で300万円支払う場合、頭金300万円、ローン借り入れ2,700万円となります。

住宅ローンを借りるとき、融資率(総額に対する融資の割合)が9割以下になるように頭金を用意すると、金利を優遇される場合が多いです。

つまり、諸経費を除く建築費用(建物本体代、土地代金、付帯工事費)の1割を目安に、頭金を用意できるよう計画的にお金を貯めておいてください。

「頭金が無い・・・」

という場合、住宅ローンの金利優遇は受けられませんが、家が建てられないということはありません。

実際、住宅金融支援機構の「フラット35利用者調査」によると、家を建てた人の10%強は頭金100万円未満で建てているというデータがあります。

よく、頭金が無いと家が建てられないと勘違いされている方がいますが、そんなことはありません。

総額の1割程度頭金が用意できるのが理想ですが、用意できないからといってマイホームを諦める必要はありませんので、どうしても今すぐ家を建てたいという方は、家づくりの計画をスタートさせてください。

頭金の考え方について、詳しくはこちらの記事を参考にしてください。

【関連記事】

新築マイホームの頭金とは?みんなの平均はいくら?なしでも大丈夫?

建物本体費用

建物本体費用とは、その名の通り建物にかかる費用のことで、建築費という言い方をされたりもします。

この建物本体費用というのは、建物本体費用にどこまでの工事が含まれているのかが会社ごとに曖昧です。

建物本体費用に水道工事、電気工事、廃棄物処理など(付帯工事)を含む会社もあれば、付帯工事は諸経費や別途工事という扱いにしている会社もあります。

建物本体費用を検討する際は、建物本体費用にどこまでの工事を含んでいるのかを把握しておかなければいけません。

チラシやホームページには、【建物本体費用○○万円(坪単価○○万円)】のような書き方をされていることが多いですが、付帯工事が含まれているかどうかによって金額が大きく変わりますので、絶対に坪単価で会社を比較してはいけません。

詳しくはこちらを参考にして頂ければと思います。

【関連記事】

新築一戸建ての建築費を坪単価で見てはいけない!もはや詐欺!?

諸経費

建物を建てるときには、様々な諸経費がかかります。

確認申請費・ローン手数料・火災保険料・地鎮祭費用・登記費用など、総額150~250万円程度必要です。

もし、付帯工事費が諸経費に分類されているならば、もっと多くの諸経費が必要になります。

- 建物本体費用に付帯工事は含まれているか

- 建物本体費用以外に必要な諸経費はいくら必要か

この2点を把握しておかないと、結果として予算を大きくオーバーしてしまうこともありますので、注意が必要です。

付帯工事と諸経費の詳細については、こちらの記事を参考にしてください。

【関連記事】

家を建てる時に必要な費用の相場は?新築一戸建てにかかる諸経費

土地取得費用(土地購入からの場合)

土地をお持ちではない場合、土地の購入も考えなければいけません。

土地の購入をするときは、土地代金以外にも様々な費用が必要になります。

- 手付金(頭金)

- 土地代金

- 仲介手数料(媒介手数料)

- 所有権移転登記費用

- 印紙代

- 固定資産税(日割り分)

- つなぎ融資手数料

これらのことも考え、予算を立てなくてはいけませんので、諸費用についてもしっかりと把握しておくことをオススメします。

【関連記事】

土地の購入に必要な諸費用の相場と内訳~良い家づくりは土地購入から~

家を取得した後にかかる費用

ついつい家を購入する前の費用ばかりに目がいってしまいますが、家は購入してからもお金がかかります。

- 家具や家電の購入費

- 引っ越し代

- 不動産取得税

- ローンの支払い

- 各種保険料

- 修繕修理等の維持費

余裕のある返済になるようにローンを借りないと、これだけの費用は払えません。

建物代金や土地代金だけに注意をとられすぎず、入居した後にもこれだけの費用が必要になることをしっかりと覚えておいてください。

まとめ

いかがでしたか?

想像していたよりもたくさんの費用がかかると感じた方が多いのではないでしょうか?

家を建てるとき、まずは予算を立てるところから始まりますが、予想外の費用が発生すると、予算が狂い、その後の生活にも影響が出てしまうので、なるべく正確な予算を建てたいところです。

家を建てるには、次の費用が必要です。

- 頭金

- 建物本体費用

- 諸経費

- 土地取得費用(土地から購入の場合)

- 家を取得した後にかかる費用

これらの費用をできる限り正確に計算し、しっかりと予算を立てることが家づくり成功への第一歩です。

間違っても身の丈に合わないローンを組んでしまわないよう、ご注意ください。

身の丈に合わないローンを組んでしまうと、その先には後悔しか残りません。

この記事を参考に、家を建てるために必要な費用を把握し、正確な予算を立てて頂ければ幸いです。

新築一戸建てのマイホーム購入に大失敗したひろしと、大成功した先輩の話をご紹介します。

これから新築一戸建てを考えている方はとても参考になる話なので、ぜひご一読ください。

【悲報】新築一戸建てのマイホーム購入に失敗。死ぬほど後悔した話

\ SNSでシェアしよう! /

おうちの悩み.comの注目記事を受け取ろう

− おうちの悩み.com

− おうちの悩み.com

この記事が気に入ったら

いいね!しよう

おうちの悩み.comの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @ksagane0801

コメント