フラット35とは?メリットとデメリットを解説【賢い住宅ローン】

これから家を建てたいと考えている方にとって、最も心配なこととして挙げられるのが、お金に関する心配です。

住宅金融支援機構が発表した「2015年度フラット35利用者調査」によると、土地取得の必要のない場合と、土地取得の必要がある場合の住宅購入者が”最終的に支払った金額”の全国平均は以下の通りでした。

- 土地取得の必要が無い場合・・・3,226万円

- 土地取得が必要な場合・・・3,898万円

どちらも都市部では高くなる傾向にあり、最も高いのは東京で、土地と建物を合わせて購入する場合の”最終的に支払った金額”の平均は、5,541万円でした。

これだけ大きな金額、自己資金ではなかなか払えませんよね。

そこで、ほとんどの方が住宅ローンを利用することになりますが、数ある住宅ローンの中でも利用者が多いのが「フラット35」です。

ではなぜ、フラット35を利用する方が多いのでしょうか。

この記事では、あなたに最適な住宅ローンを選ぶための基礎知識として、フラット35について詳しく解説します。

フラット35とは?

フラット35とは、長期間(最大35年)に渡って、固定金利で借りられる住宅ローンのことです。

土地の購入や工事の開始など、住宅ローンを受け取った時点での金利が適用され、支払いが終わるまで金利が変わることはありません。

ここは興味のある方のみ読んで頂ければと思いますが、参考程度に簡単に仕組みを説明します。

一般的な住宅ローンは、民間の金融機関が単独で貸付をするため、主に短期的に資金調達を行う民間の金融機関では、長期固定金利で住宅ローンを提供することは難しいとされてきました。

しかし、短期で住宅ローンを契約した場合、返済の負担が大きくなりすぎるため、住宅購入の敷居が高くなってしまいます。

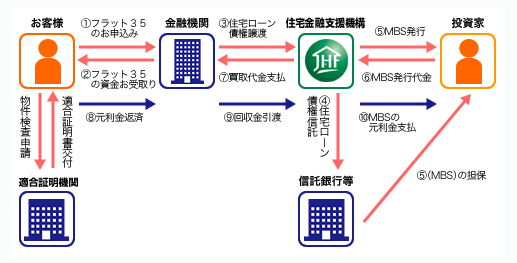

返済の負担が大きすぎて住宅を購入できる人が少なくなってしまうのを防ぐため、住宅金融支援機構(旧住宅金融公庫)が民間金融機関から住宅ローンを買い取り、それを担保にした債権を発行することで、長期的に資金調達するしくみをつくり、民間の金融機関が長期間固定金利での住宅ローンの提供を可能にしたのが、フラット35です。

(出典:フラット35HP「フラット35のしくみ」)

かなり複雑でわかりにくいと思うので、民間の金融機関と住宅金融支援機構が協力して長期固定金利を実現したと理解して頂ければと思います。

住宅金融支援機構とは、全額政府の出資によって発足した独立行政法人です。

詳しくはこちらを参照ください。

フラット35の6つのメリット

フラット35は民間金融機関と住宅支援機構が協力して提供している、長期間固定金利の住宅ローンであることは先ほどお伝えした通りですが、ここからフラット35を選択するメリットについて考えてみたいと思います。

フラット35を選択するメリットは、6つあります。

1.月々の返済負担の軽減

2.将来のマネープランが立てやすい

3.保証料不要

4.繰り上げ返済手数料不要

5.保証人不要で審査が通りやすい

6.団信(団体信用生命保険)への加入が任意

フラット35を選択するメリットは上記の6つです。

この6つについて、順に説明します。

月々の返済負担の軽減

長期間で借りられるということは、その分毎月の返済額は少なくなります。

例えば、冒頭で紹介した土地と建物を合わせて購入する場合の平均支払額の3,898万円を、5年・15年・25年・35年の4つの期間で借りたとすると、それぞれの月々の返済額は以下の通りになります。(ボーナス・頭金無しの金利1%で計算しています)

5年・・・666,314円/月

15年・・・233,293円/月

25年・・・146,904円/月

35年・・・110,034円/月

いかがでしょうか?

例えば、住宅ローンの最長借入期間が5年だったとしたら、とてもじゃないけど家は買えそうにないですよね。

諸先進国に比べて給料は高い水準にはないものの、原則として生涯雇用の日本にとって、長期間の住宅ローンはとても相性がいいと言えます。

将来のマネープラン(人生資金計画)が立てやすい

金利が変わらないということは、ずっと毎月の支払額が変わらないということです。

マイホームを購入した後、その家で何十年と暮らす中で、様々なライフイベントが訪れます。

出産・就学・就職・離職・結婚・出産・子育て・教育 ・ 死

など、良いことも悪いことも含め、数十年の間に起こるイベントは無数に存在します。

結婚や出産をはじめとし、まとまったお金が必要になる場面もたくさんあります。

こういったライフイベントに備え、マネープランを立てておくことが大切です。

プランを立てるなら、できる限り不確定要素が無い方がいいですよね。

極端な話になりますが、もし変動金利で住宅ローンを借りたとして、10年後に金利が10%上がっている可能性もゼロではありません。

20%あがっていたら?50%上がっていたら?

考えていたマネープランではお金が回らず、苦しい生活を強いられることになってしまいます。

最悪の事態を想定すれば、金利が変動することはとてもリスキーだと言えます。

そういった視点で考えると、ずっと金利が変わらないのは安心で、とても大きなメリットです。

変動金利のリスクについては、こちらを参考にして頂ければと思います。

変動金利は危険?仕組みを知ってリスクを回避!【賢い住宅ローン】

保証料不要

原則として、住宅ローンは土地代金と建物本体および付帯工事の費用しか借りられませんので、家を建てる時に必要な諸経費と土地の購入に必要な諸費用は自己資金で支払わなければいけません。

自己負担しなければいけない諸費用の中には、住宅ローンの保証料も含まれており、金融機関によっては、数十万円の保証料を設定しているケースもあります。

入居後のことも考えると、自己資金はできるだけ使わずに置いておきたいところです。

保証料不要のフラット35であれば、諸費用分の最大で数十万円を手元に残しておくことができます。

繰り上げ返済手数料不要

住宅ローンを返済していくなかで、資金的に余裕ができるタイミングがやってきます。

その時、今後の返済を楽にするため、まとまった金額を返してしまう「繰り上げ返済」という方法があります。

通常、繰り上げ返済をするときには1~3万円の手数料を取られることが多いのですが、フラット35には繰り上げ返済手数料が必要ありません。

そのため、少しの余裕ができたタイミングで、手数料を気にすることなく積極的に返済していくことができます。

保証人不要で審査が通りやすい

フラット35には保証人が必要ありません。

そのうえ審査が銀行のローンよりも緩いので、一般的に審査が通りにくいとされる個人事業主や自営業者でも審査が通りやすく、さらに銀行ローンよりも多くの金額を借りられることが多いのもとても嬉しい点です。

銀行でローン審査が厳しそうな方は、フラット35を検討してみてはいかがでしょうか?

団信(団体信用生命保険)への加入が任意

銀行では住宅ローンを借りるとき、債務者に万が一のことがあったときに備え、団信(団体信用生命保険)への加入が義務付けられています。

しかし、フラット35では、団信の加入は任意です。

もちろん万が一に備えて保険に入ることをオススメしますが、状況次第では入らないという選択肢を選んだ方がいいこともあります。

例えば、加入者が若い場合です。

団信は保証額に比べて比較的安い保険ですが、加入者が若く喫煙もしていない場合、団信と同等の保証を掛けた生命保険の方が安いケースもあります。

他にも、団信への加入が義務付けられている住宅ローンでは、健康状態によって団信の加入が認められなかった場合、住宅ローンの審査に通りません。

上記のようなケースでは、加入が任意で団信に入らないという選択肢が用意されていることはとても大きなメリットと言えます。

フラット35のデメリット

ここまでメリットをお伝えしましたが、フラット35にはデメリットもあります。

フラット35のデメリットは5つあります。

- 1.金利が高い傾向にある

- 2.金利が変動しない

- 3.繰り上げ返済の最低額が決められている

- 4.物件にも条件がある

- 5.自己資金が無いと金利が上がる

上記5つについて、それぞれご説明致します。

変動型より金利が高い

長期間金利が変動しないフラット35は、変動型の住宅ローンより若干金利が高く設定されています。

長期間金利が変わらないという安心を取るか、数年間の金利の安さを取るか、しっかりと考える必要があります。

- 5年後、10年後に金利が上がると考えるならフラット35。

- 5年後、10年後に金利が下がる、または変わらないと考えるなら変動金利。

先のことなんてわからないという方はフラット35が無難かもしれません。

金利が変動しない

フラット35の最大の特徴とも言える固定金利。

数十年先の払い終わりの時期まで、月々の返済額が変わらず、未来の資金計画を立てやすいということはメリットとしてお伝えしましたが、金利が変動しないということがデメリットになってしまうこともあります。

それは、契約時より金利が下がったときです。

この記事を書いている2018年8月現在のフラット35の金利は1.12%(35年借入、9割以下融資の場合)ですが、この先の日本の経済状況によっては、金利が下がる可能性もあります。

金利が上がっても安心のフラット35ですが、その反面、金利が下がったときの恩恵を受けることもできません。

この先の金利の動き次第では、金利が変動しないことがデメリットになってしまうかもしれません。

繰り上げ返済の最低額が決められている

住宅ローンのほとんどは、1円からの繰り上げ返済を受け付けています。

しかし、フラット35の場合、繰り上げ返済の手数料が必要無いかわりに、繰り上げ返済の最低金額が10万円からとなっています。

「少し余裕のできたから5万円だけ返しておこう」

ということができません。

しかし、1~3万円の手数料を取られるにもかかわらず、10万円以下の少額繰り上げ返済をする人がいるかは疑問なので、これはそれほど大きなデメリットではないと思います。

物件にも条件がある

フラット35の審査を受けるためには、フラット35が独自に定めている条件を満たす物件でなければいけません。

審査を受けるための条件は、簡単にまとめると以下の3つです。

- ・床面積70㎡を超える一戸建て住宅または床面積30㎡を超えるマンション

- ・住宅金融支援機構が定めた技術基準に適合する

- ・土地取得費を含む住宅の建設費または購入価額が1億円以下の住宅

この3つをクリアする住宅でなければ、審査を受けることはできません。

しかし、ほとんどの住宅が当てはまる条件なので、特別小さい、または特別大きな家を建てようと考えている方以外は、それほど気にする必要はない条件です。

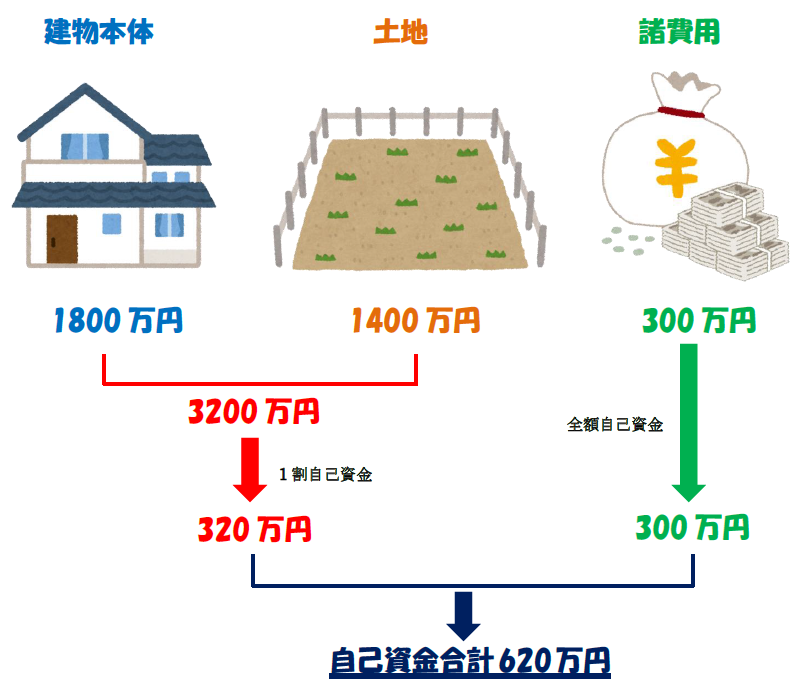

自己資金が無いと金利が上がる

フラット35は、住宅取得に必要な資金の9割以下の融資であれば、金利が大きく下がります。

そのため、良い条件でフラット35を借りようと思うと、ある程度の自己資金を用意しなくてはいけません。

原則として諸経費分は融資を受けることができませんので、最もいい条件の金利で借入を望むなら、諸経費に加え、土地代を含む住宅取得費の1割を自己負担金として用意しなければいけないことになります。

上の図のように、建物1800万円、土地1400万円、諸経費300万円で家を建てるとすると、自己資金を620万円用意しないと良い条件の融資が受けられないということになります。

これだけ大きな自己負担が出てしまうのは、大きなデメリットだと言えます。

まとめ

いかがでしたか?

フラット35は、民間の金融機関と住宅金融支援機構が提携し、長期間固定金利での貸し付けを可能にした住宅ローンです。

フラット35を選択するメリットは6つあります。

- 月々の返済負担の軽減

- 将来のマネープランが立てやすい

- 保証料不要

- 繰り上げ返済手数料不要

- 保証人不要で審査が通りやすい

- 団信(団体信用生命保険)への加入が任意

反対に、デメリットは5つあります。

- 金利が高い傾向にある

- 金利が変動しない

- 繰り上げ返済の最低額が決められている

- 物件にも条件がある

- 自己資金が無いと金利が上がる

現在、全国的には5000種類を超える住宅ローンがあり、フラット35はその中の選択肢の一つです。

最初から一つの住宅ローンしか考えないのではなく、それぞれの住宅ローンについて、メリットとデメリットをしっかりと把握し、あなたに合った住宅ローンを選択することが大切です。

住宅ローンを検討するなら、あなた一人で悩まず、一度プロに相談してみてはいかがでしょうか?

大切なのは中立な立場のプロに相談することです。

住宅会社や銀行には相談される方も多いのですが、実はそれはまったく意味がない可能性があります。

詳しくはこちらの記事にまとめましたので、次はこちらの記事をお読みください。

注文住宅の住宅ローン相談は銀行や住宅会社にしても意味がない!?

\ SNSでシェアしよう! /

おうちの悩み.comの注目記事を受け取ろう

− おうちの悩み.com

− おうちの悩み.com

この記事が気に入ったら

いいね!しよう

おうちの悩み.comの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @ksagane0801