【超保存版】家の買い替え税金ガイド!絶対に損しないための全知識

マイホームを買い替えるときは、新居選びにワクワクしますよね!

その一方で、税金は全部でどのくらい支払うことになるのかな・・・?と心配になる方も多いのではないでしょうか?

マイホームの買い替えをすると、購入時と売却時それぞれに税金がかかります。

上手な資金繰りをするためには、税金がいくらかかるか?どんな制度が使えるか?などを知っておくことが大切です。

後になってから、こんなお得な制度があったなんて・・・と後悔したくないですよね!

そこでこの記事では、マイホームの買い替えにかかる税金、節税効果の高い特例をご紹介します。

税金で損することなく、お得なマイホームの買い替えをしてください!

マイホーム購入時にかかる税金

不動産を買うときは3つの税金がかかります。

- 印紙税

- 登録免許税

- 不動産取得税

現在の家を購入したときに支払っていると思いますが、忘れてしまった方はもう一度確認してみてください。

印紙税

印紙税は、不動産売買契約書に貼る収入印紙です。

印精税額は購入価格によって決まります。

| 契約金額 | 印紙税 |

| 500万円超え1千万円 | 1万円 |

| 1千万円超え5千万円 | 2万円 |

| 5千万円超え1億円 | 6万円 |

※令和2年4月1日~令和4年3月31日まで軽減措置が適用

登録免許税

登録免許税は、法務局で不動産登記をするときにかかる税金です。

税額は、それぞれ以下のとおりです。

【固定資産税評価額×税率】

- 保存登記⇒0.4%

- 所有権移転登記⇒2%

- 抵当権設定登記⇒0.4%

不動産取得税

不動産取得税は、都道府県に支払う地方税です。

購入から半年後くらいに、自宅に納付書が届きます。

税額は以下のとおりです。

【固定資産税評価額×4%】

マイホーム売却時にかかる税金

不動産売却をするときも、3つの税金がかかります。

- 印紙税

- 登録免許税

- 譲渡所得税

印紙税

売却時も、取引価格に応じた印紙税がかかります。

登録免許税

売却時も登録免許税がかかりますが、購入時よりかなり安くなります。

- 住所変更登記

土地1件につき1,000円

建物1件につき1,000円 - 抵当権抹消登記

土地1件につき1,000円

建物1件につき1,000円

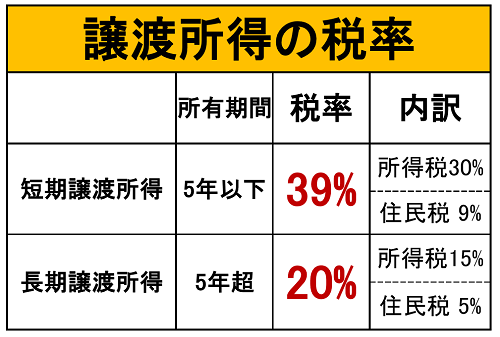

譲渡所得税

譲渡所得税とは、売却によって利益が出たときに支払う税金です。

高額になるケースも多いので、資金計画のためにしっかりチェックしておいてください。 (売却価格-取得費-譲渡費用)×税率

譲渡所得税率は、不動産の所有期間5年を超えると大きく下がります。

【関連記事】

▶【不動産売却】譲渡所得の計算方法を一番わかりやすく解説!

買い替えで利用できる減税制度

マイホームの買い替えは、購入と売却でたくさんの税金がかかり大きな負担になりますよね。

そこで、買い替え時に税金の控除が受けられるお得な特例を5つご紹介します。

| 税金控除の特例一覧 | |

| 購入時 | 住宅ローン控除 |

| 売却損があるとき | マイホーム買換えの譲渡損失の損益通算及び繰越控除 |

| 売却益があるとき | 特定のマイホームの買換え特例 |

【購入時】住宅ローン控除

「住宅ローン控除」とは、新居を購入してから一定期間、所得税が安くなるお得な制度です。

いま住んでいる家を買ったときにも、住宅ローン控除を受けられた方も多いのではないでしょうか?

毎年、年末時点で残っている住宅ローン残高に応じて、所得税の還付が受けられます。

住宅ローン控除を受けられる期間

・13年間

消費税が10%になってから令和2年12月31日までに入居した場合

・10年間

令和3年12月31日までに入居した場合

住宅ローン控除の減税額

【年末時点の住宅ローン残高×1%】

※ただし最大控除額は40万円(優良住宅は50万円)となります

【例①】年末の住宅ローン残高 3,000万円の場合

3,000万円×1%=30万

30万円が還付されます。

【例②】年末の住宅ローン残高 6,000万円の場合

6,000万円×1%=60万円

40万円(優良住宅は50万円)が還付されます。

住宅ローン控除の適用要件

・合計所得が3,000万円以下

・10年以上のローンを組んでいる

・床面積が50㎡以上など

参照:国税庁ホームページ

【売却損があるとき】マイホーム買換えの譲渡損失の損益通算及び繰越控除

「マイホーム買換えの譲渡損失の損益通算及び繰越控除」とは、譲渡損失が出たときに税金が戻ってくる特例です。

売却損を給与所得と合算できるようになり、その分の税金が還付されます。(=これを損益通算といいます)

さらに、譲渡損失額を1年目で控除しきれなかった分は最大4年間繰り越すことができます。(=これを繰越控除といいます)

ちょっと分かりにくいので、2つの例でくわしく解説します。

①「損益通算」の例

- 年間給与所得:500万円

- 売却時の譲渡所得:▲400万円

しかし譲渡損失が▲400万円あるので、500万-400万=100万円に対しての所得税に変更されます。

多く支払っていた所得税を、確定申告することで還付金として受け取れます。

②「繰越控除」の例

- 年間給与所得:500万円

- 売却時の譲渡所得:▲600万円

2年目…前年に過剰になっていた▲100万円を繰り越せます。

つまり・・・

給与所得500万円-100万円=400万円に対して課税されます。

つまり、ほとんどの人は売却後に所得税を支払うことはありません。

しかし、それで終わらせてはもったいないです!

自主的に確定申告すればかなりの税金が戻ってくるので、条件に当てはまる方は絶対に申請することをおすすめします!

マイホーム買換えの譲渡損失の損益通算及び繰越控除の

主な適用要件

・売却年の1月1日時点で、所有期間5年を超えている

・新居の購入後、1年以内に入居した

・新居は10年以上のローンを組んで購入した

・新居の床面積が50㎡以上

・旧宅の土地面積が500平方メートル以下

・所得金額が3,000万円以下など

参照:国税庁ホームページ

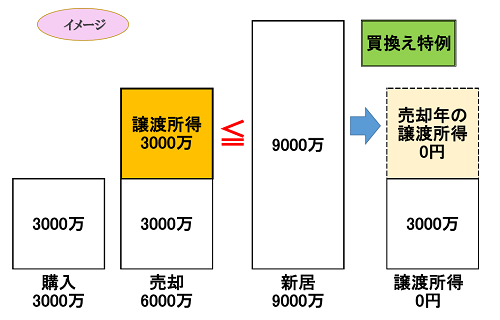

【売却益があるとき】特定のマイホームの買換え特例

「特定のマイホームの買換え特例」とは、売却で利益が出たときに使える特例です。

新居価格が、売却価格より高かったときに、譲渡所得を将来売却するときまで延期できるというものです。

【例】

- 購入価格:3,000万円

- 売却価格:6,000万円

- 新居価格:9,000万円

まず譲渡所得が3,000万円あるので、売却した時点で税金が発生します。

しかし、次に住むための新居価格が高いため、納税は難しくなってしまいますよね?

そこで、その年の譲渡所得をなかったものとし、将来の売却時まで繰り延べします。

安易に利用すると、あとで高額な税金がのしかかってきて納税が大変になる可能性もあります。

買換え特例を利用すると得になるのは・・・

- 売却益が3,000万円以上出たとき

- 購入した新居を、今後売却するつもりがないとき

この2つを満たしている場合です。

特定のマイホームの買換え特例の

主な適用要件

・居住期間、所有期間ともに10年を超えている

・居住しなくなった日から、3年後の12月31日までに売却した

・売却代金は1億円以下

・新居の購入後、1年以内に入居した

・新居の床面積が50㎡以上

・新居が中古住宅の場合、築25年以内または一定の耐震基準を満たしている

・新居が中古住宅の場合、旧宅を1月1日以後に売却し、新居を4月1日以後に取得した

参照:国税庁ホームページ

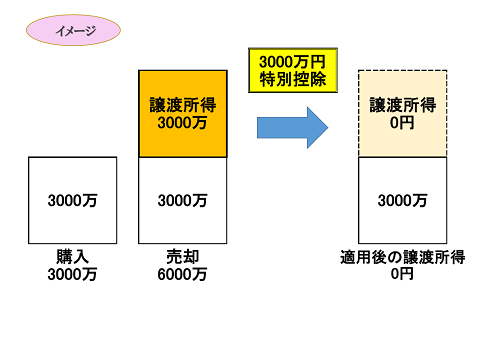

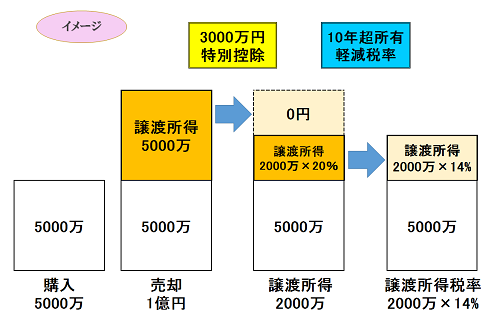

【売却益があるとき】マイホームの3,000万円特別控除

「マイホームの3,000万円特別控除」とは、売却で利益が出たときに使える特例です。

譲渡所得の計算から、さらに3,000万円を控除できます。

【例】

- 購入価格:3,000万円

- 売却価格:6,000万円

譲渡所得:6,000万円-3,000万円-3,000万円=0円

本来なら、譲渡所得3,000万円に対して課税されるところ、3,000万円差し引くことで譲渡所得が0円となり、非課税になります。

本来なら、譲渡所得3,000万円に対して課税されるところ、3,000万円差し引くことで譲渡所得が0円となり、非課税になります。

所有期間や床面積の指定もなく適用しやすい特例なので、条件に当てはまるかどうか確認してみてください。

マイホームの3,000万円特別控除の

主な適用要件

・自分の居住用として使用していた

・居住しなくなった日から、3年後の12月31日までに売却した

・取り壊した場合、取り壊し日から1年以内に売却した

・取り壊してから売却までの間、貸駐車場など別の用途で使用していない

参照:国税庁ホームページ

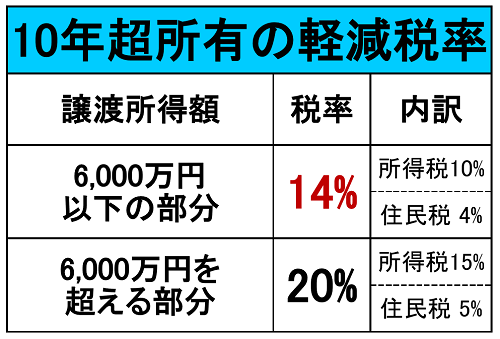

【売却益があるとき】10年超所有の軽減税率

10年超所有の軽減税率とは、売却益が出たときに使える特例です。

その名のとおり、所有期間が10年を超えていた場合に、売却益に対しての税率が下がります。

税率は14%となるので、本来の長期譲渡所得の20%よりさらに安くなります。

【例】

購入:2000年6月1日

売却:2010年6月2日

実質的には、所有期間10年を超えていますよね。

しかし、売却した年の2010年1月1日の時点にさかのぼるので、所有期間は9年7ヵ月になります。

つまりこの場合、10年超所有の軽減税率は適用できません。

10年超所有の軽減税率の

主な適用要件

・マイホームを売却した

・居住しなくなった日から、3年後の12月31日までに売却した

・売却した年の1月1日時点で、所有期間が10年を超えている

・取り壊した場合、取り壊し日から1年以内に売却した

参照:国税庁ホームページ

住宅ローン控除と併用できる特例は1つだけ

マイホームを買い替えるときの特例には、住宅ローン控除と併用できるものとそうではないものがあります。

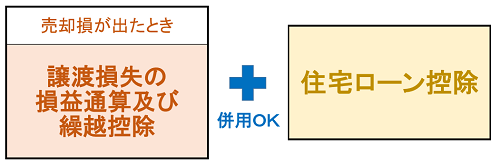

売却で損失が出たときだけ併用できる

譲渡所得がマイナスになったときの、マイホーム買換えの譲渡損失の損益通算及び繰越控除は、住宅ローン控除との併用が可能です。

先ほどお伝えしたように、マイホームの売却で利益が出るケースは少ないので、ほとんどの方はこの組み合わせになるのではないでしょうか。

ただ、住宅ローン控除というのは、そもそも所得税を軽減するための特例ですよね。

所得があることが前提なので、損益通算をして所得が0円になった年は、控除するもの自体がないので住宅ローン控除は使えないことになります。

【例】

- 住宅ローン控除:10年間

- 譲渡損失の損益通算:2年間適用

損益通算を2年間おこなっているので、住宅ローン控除は残りの8年間で適用されることになります。

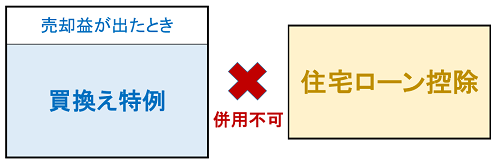

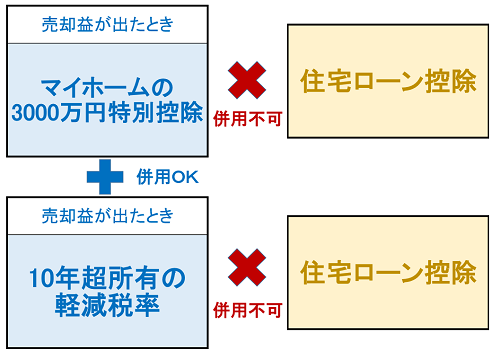

売却益があると住宅ローン控除と併用できない

以下の3つの特例は、いずれも住宅ローン控除と併用はできません。

- 特定のマイホームの買換え特例

- マイホームの3,000万円特別控除

- 10年超所有の軽減税率

ただし、マイホームの3,000万円特別控除と10年超所有の軽減税率は、併用できます。

【例】

- 譲渡所得:5,000万円

- 所有期間:11年

①まず、マイホームの3,000万円特別控除を適用し、譲渡所得を2,000万円に圧縮

②さらに、10年超所有の軽減税率を適用し、2,000万円の税率を14%に軽減

このように併用することでさらにお得に節税することができます!

買い替え時はどの特例を選ぶとお得?

特別控除や住宅ローン控除はほとんどが併用できないので、あなたにとって最も節税効果の高いものを選ぶことになります。

「でも結局どれが得なのかわからない・・・」と悩んでしまいますよね。

そこで、どの特例を選べば得になるのかケース別にシミュレーションしてみます。

譲渡所得1,000万円のケース

- 譲渡所得:1,000万円

- 税率:20%

- 買い替えた新居:将来売却しない

- 住宅ローン控除:10年間で300万円

3,000万円特別控除を適用した場合

・本来の納税額

⇒1,000万円×20%=200万円

・適用後の納税額

⇒1,000万円-3,000万円=0円

・節税できる金額

⇒200万円-0円=200万円

買換え特例を適用した場合

・本来の納税額

⇒1,000万円×20%=200万円

・適用後の納税額

⇒将来に繰り延べて0円

・節税できる金額

⇒200万円-0円=200万円

住宅ローン控除を適用した場合

・本来の還付額

⇒0円

・適用後の還付額

⇒300万円

・節税できる金額

⇒300万円

【どの減税特例がお得?】

3,000万円特別控除や買換え特例は、適用すれば200万円の節税になります。

しかし、住宅ローン控除を適用すれば、10年間で300万円の節税ができます。

したがってこのケースの場合は、住宅ローン控除を選択するとお得になります。

譲渡所得4,000万円のケース

続いて、以下の条件でシミュレーションしてみます。

- 譲渡所得:4,000万円

- 税率:20%

- 買い替えた新居:将来売却しない

- 住宅ローン控除:10年間で300万円

3,000万円特別控除を適用した場合

・本来の納税額

⇒4,000万円×20%=800万円

・適用後の納税額

⇒4,000万円-3,000万円=1,000万円

1,000万円×20%=200万円

・節税できる金額

⇒800万円-200万円=600万円

買換え特例を適用した場合

・本来の納税額

⇒4,000万円×20%=800万円

・適用後の納税額

⇒将来に繰り延べて0円

・節税できる金額

⇒800万円-0円=800万円

住宅ローン控除を適用した場合

・本来の還付額⇒0円

・適用後の還付額⇒300万円

・節税できる金額⇒300万円

【どの減税特例がお得?】

3,000万円特別控除は200万円の納税が必要となるので、節税効果は600万円です。

買換え特例なら譲渡所得をなかったことにできるため、800万円の節税効果があります。

住宅ローン控除は300万円の節税なので、このケースでは買換え特例を選択するとお得になります。

また、共有名義や相続不動産などの事情があると税額は大きく変わるため、税理士などの専門家に依頼することをおすすめします。

まとめ

いかがでしたか?

住宅ローン控除や売却時の減税特例は、買い替えをするときの大きな節税ポイントです。

制度の仕組みを知ってうまく利用することで、最大限の節税効果が得られます!

売却のタイミングがずれると特例を受けられなくなってしまうこともあるので、売却時期についても不動産会社と相談するのがおすすめです。

税理士と連携している不動産会社を選べば、不動産会社経由で良い税理士を紹介してもらえますよ。

マイホームの買い替えと税金に強い不動産会社を探すなら、不動産一括査定サイトの利用が便利です。

こちらの記事もぜひお読みください!

プロが勧める不動産一括査定サイト5選!メリットとデメリットも解説!

あなたが買い替えに成功して、素敵な新生活を送れることを願っています!

【関連記事】

【住み替えの手順とベストタイミング!】売るのが先?買うのが先?

\ SNSでシェアしよう! /

おうちの悩み.comの注目記事を受け取ろう

− おうちの悩み.com

− おうちの悩み.com

この記事が気に入ったら

いいね!しよう

おうちの悩み.comの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @ksagane0801