変動金利は危険?仕組みを知ってリスクを回避!【賢い住宅ローン】

ローンには大きく分けて、固定金利と変動金利の2種類があります。

住宅ローンの払い始めから払い終わりまで金利が変わらないのが固定金利、一定の期間(半年)で金利が更新されるていくのが変動金利です。

最初に決定した金利が払い終わりまで適用され、毎月同じ金額を契約した期間支払い続ける固定金利に対し、変動金利は仕組が少し複雑で、実はリスキーな一面を持っています。

例えば、変動金利の持つリスクの一つに、「未払い利息」というものがあります。

未払い利息について正しく理解していないと、多額の借金を背負って住宅ローン破綻をすることもあります。

金利が安いというメリットがあるので、安易に変動金利を選んでしまう人が多いのですが、変動金利は仕組みを知って借りないと本当に危険です。

この記事では、少し複雑な変動金利の仕組みとリスクを、できるだけわかりやすく解説します。

変動金利の仕組みやリスクを知らずに借りてしまい、後々苦しむことのないよう、この記事を参考にして頂ければと思います。

変動金利とは

変動金利とは、2種類ある住宅ローンの金利体系のうちの一つで、契約後も半年に一度金利が見直され続けます。

金利が高くなれば月々の返済額のうちの利息が高くなり、金利が低くなれば利息が安くなります。

固定金利に比べて金利が低いため、シュミレーション上は月の返済額が少なく見えるので、変動金利を勧める住宅会社が多いのですが、変動金利には独自のルールとリスクがあり、それらを正しく知っておかないと、住宅ローン破綻の危険が伴います。

固定金利よりも破綻のリスクは格段に高いので、気を付けなければいけません。

住宅会社に勧められるがままに変動金利にするのではなく、変動金利の特性を理解したうえで検討することが大切です。

住宅ローンを借りるとき、変動金利と固定金利のどちらを選べば得かというと、実はそれは誰にも判断することができません。

どんなに住宅ローンに詳しい人でも、どんなに政治や国内外情勢に詳しい人でも、判断することができません。

判断できない理由と、あなたにあった金利タイプを選択する目安はこちらの記事を参考にしてください。

金利が変動する仕組み

冒頭でも説明した通り、借入の期間中、金利が見直され続けるのが変動金利です。

変動金利の金利は短期プライムレートという指標を基準に変動します。

金利は半年ごと(一般的に4月と10月)に見直され、そのときに短期プライムレートが上がっていれば金利は高くなり、下がっていれば金利は低くなります。

短期プライムレートは、国内情勢や景気などに左右されます。

ここから変動金利の仕組みについて詳しく説明していきますが、先にお伝えしておくと、かなり難しいです。

そういった話が苦手だと言う方は、一人で悩むのではなく、プロに相談することをオススメします。

ここでいうプロとは、中立な立場の家づくりのプロで、住宅会社や銀行ではありません。

住宅会社や銀行に住宅ローンの相談をするのは意味がない可能性が高いので、注意してください。

詳しくはこちらの記事を参考にしてください。

注文住宅の住宅ローン相談は銀行や住宅会社にしても意味がない!?

変動金利の3つのルール

変動金利には3つのルールがあります。

・年2回の金利見直し

・5年ごとに返済額の見直し(元利均等の場合)

・返済額の増加は現支払い額の1.25倍まで(元利均等の場合)

それぞれについてご説明します。

年2回の金利見直し

変動金利は、短期プライムレートをもとに金利が見直されることはご説明しましたが、毎月変動するわけではありません。

金利は年に2回(多くの場合は4月と10月)その月の金利に更新されます。

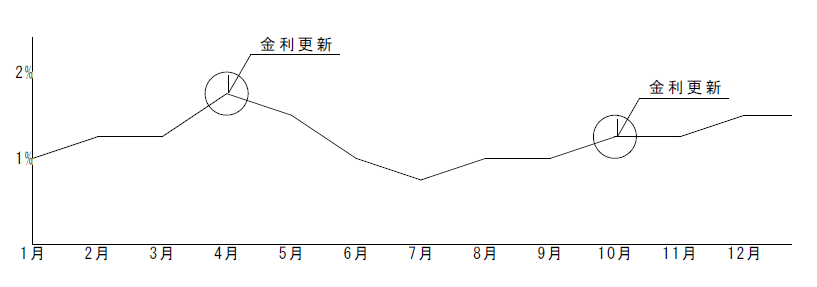

例えば上の図のように、1月に1%で契約し、1年間金利が上下したとします。

例えば上の図のように、1月に1%で契約し、1年間金利が上下したとします。

1年間にどれだけ上下したとしても、金利が見直しされるのは年2回なので、4月の時点の金利に更新され、次は10月に金利が更新されます。

ずっと0.5%程度で金利が推移していたとしても、4月と10月にピンポイントで3%まで上がれば、半年間はその金利が適用されてしまうということです。

逆に、ずっと3%程度で推移していたとしても、4月と10月にピンポイントで1%まで下がれば、その金利が適用されます。

後で詳しく説明しますが、変動金利で住宅ローンを借りるなら年2回の金利更新時には、適用された金利を必ずチェックしておかなければ、大変なことになってしまう可能性があります。

少し面倒かもしれませんが、ローン期間中は半年ごとに更新される金利をチェックし続けて下さい。

5年ごとに返済額の見直し

金利が更新されるのは半年ごとですが、返済額が見直されるのは5年ごとです。

最初に設定された返済額が10万円なら、金利がいかに変動しようが5年間は返済額が10万円で固定されます。

では、金利が更新されると何が変わるのかというと、返済額のうちの、元金返済分と利息の割合が変わります。

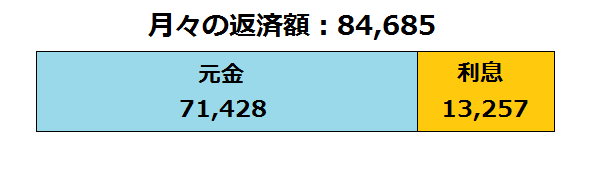

例えば、3000万円の借り入れをするとします。

35年返済で、契約当初の金利が1%だとすると、月々の返済額は84,685円になり、その内訳は以下のようになります。

月の返済額:84,685円

元金:71,428円

利息:13,257円

元金は、3000万円÷35年÷12か月で、月々71,428円となり、これが月々の元金の返済基準になります。

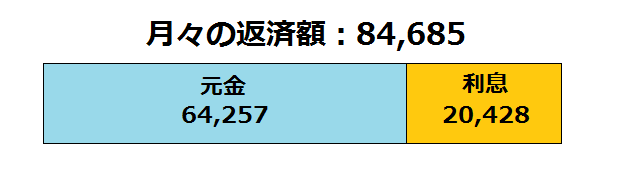

では、次の金利の見直しで1%から1.5%になったらどうなるでしょうか。

月の返済額:84,685円

元金:64,257円

利息:20,428円

5年間返済額が変わらないというルールが適用されているため、返済額は84,685円のままですが、金利が上がったことで利息分が13,257円から20,428円に増えました。

その結果、返済額84,685円から利息20,428円を引いた分の64,257円が元金返済分となります。

この計算結果からわかる通り、金利が1.5%に上がると、毎月7,171円返済が遅れてしまいます。

逆に、金利が契約当初より下がった場合、予定よりも多く元金を返済していることになります。

契約から5年が経過したタイミングで、返済予定の元金の過不足を考慮して次の支払い額が決められます。

予定通り返済できていれば、5年後の残債は3000万の30/35になっているので、残債は約2,571万円になります。

5年後の残債が当初の計画通り2,571万円であれば、そのまま元金71,428円+利息が次の5年間の月々の返済額になります。

金利が下がって予定より多く返済できていれば次の5年間の元金分の返済額は安く、金利が上がって予定より返済した額が少なければ次の5年間の元金分の返済額は高くなります。

返済額の増加は現支払い額の1.25倍まで

さきほどご説明したように、返済額は5年間変わらないので、金利が上がると返済額のうちの元金返済にあてられる割合が下がり、元金の返済がどんどん遅れていきます。

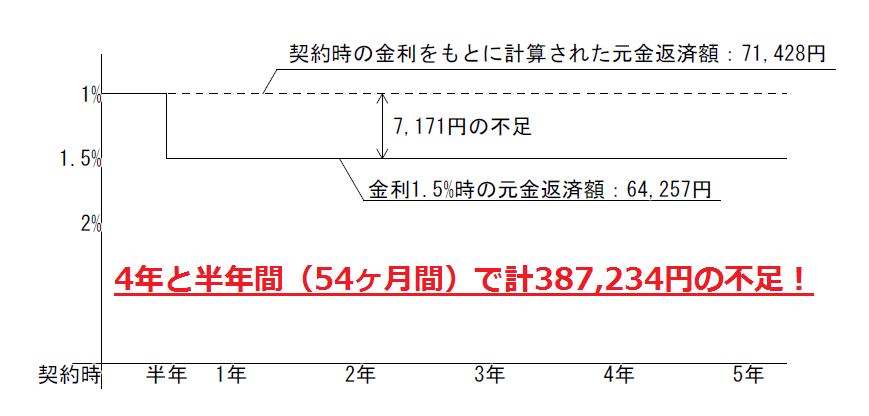

例えば、3000万円のローンを組み、契約時の金利が1%だとします。

その金利が半年後の見直しで1.5%に上がり、次の返済額の見直しまでの4年と半年の間1.5%の金利が続いたとします。

すると、4年と半年の間、元金の返済が遅れた状態が続きます。

金利が1%から1.5%に上がると、1ヶ月あたり7,171円返済が遅れ、次の返済額見直しまでの4年と半年間で387,234円分の返済の遅れが発生します。

このようにして、契約当初よりも金利が上がると、予定よりも元金の返済が遅れていくため、返済額見直し時に元金返済分として計算される金額が多くなります。

このケースの場合、387,234円を残りの30年で返すことになるので、387,237円÷30年で、1年あたり約12,900円、1ヶ月あたり約1,075円の元金返済額が増加します。

増加した元金返済分にプラスして、見直し時の利息が次の5年間の返済額となります。

もし、返済額見直し時に金利が驚くほど上がっていたり、大幅に返済の遅れが発生してしまっていた場合、次の5年間の返済額は大きく上がってしまいます。

しかし、あまりにも高くなってしまったら支払えない人がたくさん出てしまいますよね。

少しでも住宅ローン破綻のリスクを減らすために、返済額激増した場合、返済額の増加は現支払額の1.25倍までというルールが定められています。

35年返済で3000万円借り、契約時の金利が1%のケースで考えると、月々の返済額は84,685円なので、次の見直し時には最高でも84,685円の1.25倍、105,856円までしか上がりません。

このように、変動金利には独自の3つのルールがあります。

これらのルールは、債務者を守る意味合いがある反面、大きなリスクも生み出しています。

そのリスクを知らずに変動金利で住宅ローンを借りるのはとても危険で、目先の金利の低さだけに釣られて変動金利で住宅ローンを借り、住宅ローン破綻をしてしまう人が後を絶ちません。

しかし、リスクを正しく把握し、賢く借りることができれば、変動金利はリスクを背負う代わりに、大きく得をすることもあります。

ここからは、あなたに賢く変動金利を利用して頂くために、リスクについてご説明します。

変動金利の持つリスク

変動金利の持つリスクは3つあります。

・金利がいつ、どこまで上がるかわからない

・身の丈以上のお金を借りられる

・未払い利息

それぞれについて順にご説明します。

金利がいつ、どこまで上がるかわからない

金利は、様々なできごとの影響を受けて変動します。

例えば国内の情勢や景気などによって左右されますが、当然国内の情勢や景気は海外の影響を受けるので、金利がいつどれだけ上がるかを予測することは、これから先の日本や世界がどのように変わっていくかを正確に予測することと同じです。

10年後、20年後、30年後に日本や世界がどうなっているか、正確に予測できますか?

知識豊富な各方面の専門家ですら、これからの日本や世界がどうなるかを聞くと意見が分かれるでしょう。

タイムマシンでもない限り、未来を予測することは不可能です。

つまり、これから先の金利を予測することも不可能だと言えます。

これから先、金利が数倍になってしまう可能性はゼロではありません。

そしてそれが、いつどこまで上がるかがわからない以上、あなたの返済能力を超える返済額になってしまう可能性があるということです。

先行きが不透明であることは大きなリスクです。

国内情勢や景気以外にも金利が変動する要因はあります。

こちらの記事はフラット35についてまとめた記事ですが、こちらにその他の要因が詳しく書いてありますので、金利についての知識を深め、変動金利のリスクを少しでも減らしたい方は合わせてお読みください。

【フラット35】金利の推移と今後の変動予想!最新金利の調べ方も

身の丈以上のお金を借りられる

住宅ローンをいくらまで借りるか判断するとき、あなたなら何を目安に判断しますか?

恐らく、毎月の返済額を目安にされると思います。

固定金利の場合、毎月の返済額を目安に住宅ローンを借りるという考え方は100%正解で、仕事がなくなったりしない限りはこの考え方での失敗はありません。

しかし、変動金利の場合、当初の金利が約束されているのは半年間だけなので、住宅ローンを契約する段階から金利上昇への備えをしておかなければとても危険です。

例えば、あなたの返済の限度額が8万5000円だとします。

契約時の金利が1%で、35年で返済する場合、3000万円の借入で月々84,685円なので3000万円の借入をしたとします。

では、かなり確率は低いですが、債務の途中で金利が1%から5%に急増してしまったとすると、どうなるでしょうか。

まず、契約時の金利は1%なので、月々の返済額は84,685円からスタートします。

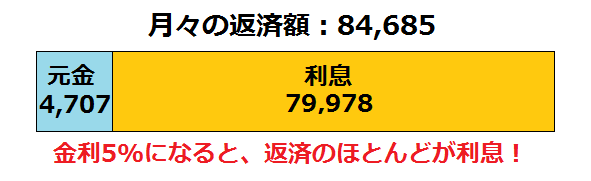

このとき、元金返済分と利息の内訳は、元金が71,428円、利息が13,257円です。

この半年後、金利見直しのタイミングで金利が5%に上がっていると、84,685円のうち利息分が79,978円になり、元金の返済分は4,707円となります。

では、このまま5%の金利が返済額見直しまで続くとどうなるでしょう?

本来返済しなければいけない元金は、71,428円なのに対し、返済しているのは4,707円なので、毎月66,721円の返済遅れが発生します。

これが、返済額の見直しまでの54ヶ月間(4年と半年)続くと、返済の遅れは3,602,934円になります。

この遅れ分を加えて次の5年の返済額を計算すると、元金返済分が81,436円、利息が79,978円、計161,414円になります。

しかし、1.25倍までしか返済額は増加しないルールがあるので、見直された後の返済額は、84,685円の1.25倍の105,856円です。

本来161,414円返済しなければいけないにもかかわらず、105,856円しか返済しないので、毎月55,558円の返済遅れが発生します。

毎月55,558円の遅れが5年間続くと、次の返済額見直し時点での返済の遅れは3,333,480円になります。

このように、金利上昇による利息の増加と、返済の遅れが発生することによる元金返済分が増加するので、返済の遅れが解消されるまで返済額は上昇し続けます。

その後も5%の金利が続いたとすると、返済額は最終的に162,517円になります。

契約時・・・返済額84,685円

5年(見直し1回目)・・・返済額105,856円 3,602,943円の遅れ

10年(見直し2回目)・・・返済額132,320円 3,333,480円の遅れ

15年~35年(見直し3回目以降)・・・返済額162,517円 返済の遅れ無し

返済の限界は85,000円として返済計画を立てたにもかかわらず、15年目から払い終わりまでの20年間は倍近くの162,517円もの返済をしなければいけません。

どう考えても厳しいですよね。

このように、契約後の金利次第では、結果として自分の身の丈に合わない額を借りてしまうことになります。

返済額を決める際は、金利上昇のリスクに備えた金額設定をこころがけてください。

未払い利息

この記事の導入でもご説明しました、変動金利の最大のリスクとも言えるのが未払い利息です。

少し前の、”身の丈以上のお金を借りられる”という項目で出した例を思い出して頂きたいのですが、35年ローンで3000万円を借りて金利が1%から5%に上がると、返済額の見直しまで元金分の返済が4,707円になってしまいます。

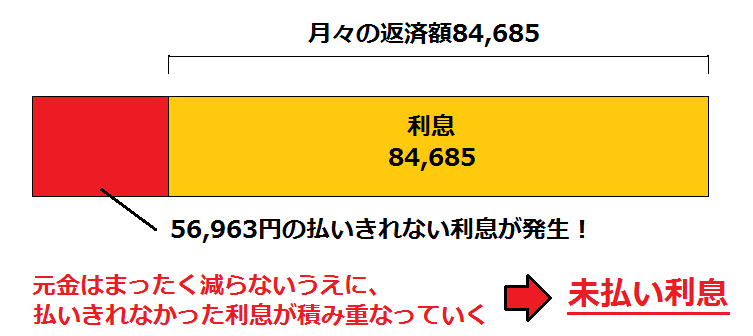

では、これが5%ではなく8%に上がるとどうなるでしょう?

35年返済で3000万円を借り、金利が8%に上がると、毎月の利息は141,648円になり、返済額の見直しまで、利息だけで56,963円の不足が発生します。

このように、金利が急上昇したために利息が返済額を上回り、払いきれなかった利息が積み重なっていく状態を未払い利息と言います。

未払い利息が発生している間は、1円たりとも元金の返済に充てられず、払えなかった利息が積みあがるだけなので、毎月ちゃんと返済しているはずなのに、どんどん借金が増えていきます。

その後金利が大きく下がったり、返済額の見直しで1.25倍以内の返済額の増加によって未払い利息分を補える場合、自然に解消することもありますが、未払い利息はほぼ自然に解消されることはありません。

そのため、返済期間のどこかのタイミングで未払い利息を清算しなければいけません。

未払い利息を清算するための方法は3つあります。

1.一括で清算する

2.月の返済に上乗せして分割で清算する

3.月の返済を未払い利息にあて、未払い利息を優先して清算する

1,2はローンの返済分以外に追加で支払う方法で、3は追加の支払いはせずに清算する方法です。

3の方法は直近での出費はありませんが、これまでにもご説明した通り、元金の返済が遅れると、次の金利の見直しで返済額を増やして調整されるので、3の方法を選択すると後の返済額が必ず増えるということを覚えておかなければいけません。

金融機関によって選択できる方法が異なりますので、変動金利を借りる際には未払い利息の清算方法もチェックしておかなければいけません。

未払い利息をローン返済期間中に清算できなかった場合、最終の返済時に一括で請求されます。

元金に未返済分があった場合も、最終返済に合わせて一括で請求されますので、未払い利息と元金未返済分を合わせて数百万から数千万円もの大金を請求されることも十分あり得ますので、未払い利息が発生したときには早いうちに清算しておくことをオススメします。

変動金利を選択して一番怖いのは、半年ごとの金利の変動をチェックしておらず、知らない間に未払い利息が発生してしまっていたというケースです。

あと少しで住宅ローンの返済が終わると思っていたら、知らない間に未払い利息が発生していて元金がまったく減っておらず、未払いの利息と合わせて数千万円請求されて住宅ローン破綻・・・

なんてことにならないよう、半年に一度の金利の見直し時にはその都度金利をチェックしておいてください。

いちいちチェックするのが面倒な方は、変動金利には向いていませんので、全期間固定金利の住宅ローンをオススメします。

全期間固定金利の住宅ローンと言えば、フラット35が有名です。

フラット35には変動金利には無いメリットもたくさんありますので、賢く住宅ローンを借りたい方はこちらの記事も合わせてお読みください。

フラット35とは?メリットとデメリットを解説【賢い住宅ローン】

まとめ

いかがでしたか?

変動金利は、短期プライムレートをもとに、半年に一度(多くの場合4月と10月)金利が見直されます。

半年に一度の金利の見直しの他にも、変動金利には独自の3つのルールが設定されています。

1.年2回の金利見直し

2.5年ごとに返済額の見直し(元利均等の場合)

3.返済額の増加は現支払い額の1.25倍まで(元利均等の場合)

これらのルールは、債務者を急激な返済負担の増加から守るために設けられたものですが、債務者を守る反面リスクを生み出す要因にもなっています。

変動金利には3つのリスクがあります。

1.金利がいつ、どこまで上がるかわからない

2.身の丈以上のお金を借りられる

3.未払い利息

特に注意をしなければならないのが未払い利息で、未払い利息が発生すると住宅ローン破綻の危険性がかなり高まります。

変動金利のリスクを避け、賢く利用するためには、半年に1度見直される金利をチェックしておくことと、金利の上昇を考慮して返済の限界よりも余裕を持った返済額になるように借入額を決めることが大切です。

ついつい目先の低い金利につられ、住宅会社に言われるがままに安易に変動金利型の住宅ローンを選択してしまう方が多いですが、変動金利の仕組みやルール、リスクを把握し、あなたにあった金利タイプを選択してください。

うまく借りれば住宅ローンだけで数百万円は得します。

しかし、下手に借りれば住宅ローン破綻の危険がともないます。

この記事を参考に、あなたに合った金利タイプで住宅ローンを借りて頂ければ幸いです。

変動金利を検討中のあなたに朗報です!

すごい住宅ローンを見つけました。

変動金利を少しでもご検討中であれば、絶対に見ておくことをオススメします。

住宅ローンで迷ったならじぶん銀行住宅ローンがオススメ!auユーザーには特典も【変動金利】

\ SNSでシェアしよう! /

おうちの悩み.comの注目記事を受け取ろう

− おうちの悩み.com

− おうちの悩み.com

この記事が気に入ったら

いいね!しよう

おうちの悩み.comの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @ksagane0801