固定金利と変動金利、今選ぶならどっち?【賢い住宅ローン】

現在、全国に住宅ローンは5000種類以上ありますが、それらを最も大きな分類で2つに分けることができます。

固定金利のローンと、変動金利の2種類です。

固定金利のローンは、金利が適用されてからローンの払い終わりまでの期間で金利が変わることがありません。

変動金利は、半年ごとに金利が見直され、その時点の金利に更新されます。

どちらにもメリットがあり、デメリットもあるので、正直どちらを選んだらいいか迷っている方も多いと思います。

そこでこの記事では、固定金利と変動金利のそれぞれのメリットとデメリット、それを踏まえてどちらを選ぶべきかをお伝えします。

この記事を参考に、あなたに最適の住宅ローン選びをして頂ければと思います。

固定金利のメリットとデメリット

固定金利を選ぶ最大のメリットとしては、払い始めから払い終わりまで支払う金額が変わらないことです。

これから数十年に渡って支払い続ける住宅ローンですので、ローンを組むときにはしっかりした返済計画が必要になります。

固定金利であれば、毎月の支払い額が決まっているため、より正確な返済計画を立てることができますので、ライフプランを立てるうえで大失敗することがありません。

しかし、これから先金利が下がったとしても、支払い開始時の金利がずっと適用されてしまうため、いまより安い支払いになる可能性を捨てなければいけない点がデメリットとしてあげられます。

固定金利のローンで最も有名なものに、「フラット35」があります。

フラット35には長期間金利が変わらない他にも特徴があり、他にはないメリットやデメリットもあります。

これから住宅ローンで新築一戸建てを検討されているなら、こちらの記事を読み、フラット35の特徴を把握し、住宅ローン選びに失敗しないための準備をして頂ければと思います。

フラット35とは?メリットとデメリットを解説【賢い住宅ローン】

変動金利のメリットとデメリット

固定金利とは反対に、変動金利の場合は短期間(半年に一度)で金利が更新されます。

変動金利最大のメリットは、固定金利に比べ、借り始めの金利が低いということです。

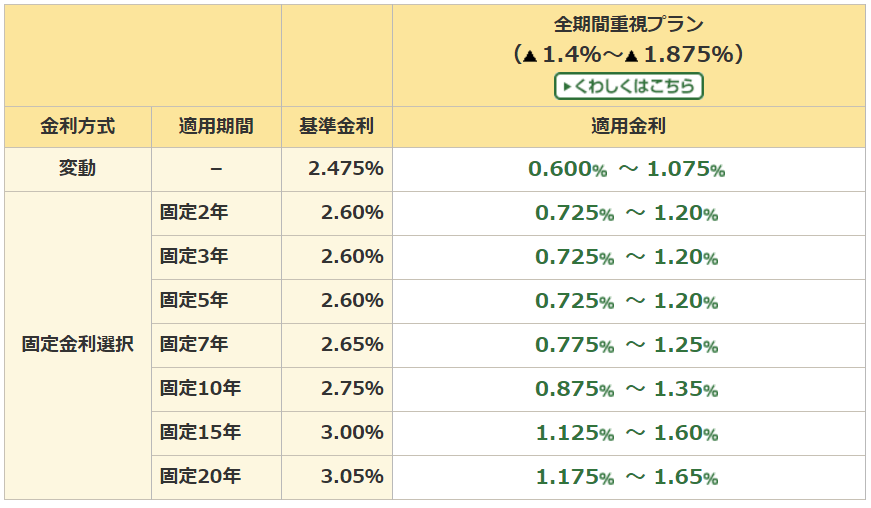

みずほ銀行の金利を例に比べてみます。

みずほ銀行の2017年4月の金利は以下の通りです。

【変動金利】

(出典:みずほ銀行:みずほネット住宅ローン金利一覧)

【固定金利】

(出典:みずほ銀行:みずほネット住宅ローン金利一覧)

新築一戸建てに入居してすぐの頃は、家具や家電などを揃えるためにまとまったお金が必要になるので、住み始めた頃のローンの支払い金額が低いのは大きなメリットだと言えます。

変動金利のデメリットは、数年後の金利を正確に予想するのは不可能で、明確に返済計画を立てられない点が挙げられます。

例えば10年で金利が変わる特約の変動金利だとすると、10年後の金利が予想以上に高くなっている可能性もあります。

そうなっていた場合、当初の返済計画通りにはいかず、趣味や旅行を我慢するなどして返済に充てなければならないことも。

数年後には金利が上がるっているのか下がっているのか、変動金利はある種ギャンブルのような側面を持っています。

その他にも、変動金利には独特のルールとリスクがあり、それらを知らずに変動金利で住宅ローンを借りるのはとても危険です。

しかし、ルールとリスクをしっかりと把握して借りれば、安い金利で数百万円得をする賢い借り方ができることもあります。

変動金利で住宅ローンを借りるなら、変動金利のルールとリスクを把握しておきましょう。

その際は、こちらの記事を参考にしてください。

変動金利は危険?仕組みを知ってリスクを回避!【賢い住宅ローン】

固定金利と変動金利、どちらにするべきか?

固定金利と変動金利にはそれぞれメリットもあればデメリットもあります。

「結局どっちを借りれば得なの?」

という疑問をお持ちかと思います。

結論から言うと、今後金利がどうなるかを予測することは不可能なので、現時点でどちらが得か判断することはできません。

どちらが得かを断言することはできませんが、あなたの現状や生活体系、性格などによって、金利選択の目安があります。

あなたがどちらの金利に向いているかの参考にして頂ければと思います。

【固定金利に向いている人】

・支払いに余裕が無く、月の負担が増えると困る

・数字の管理が好きで、将来のマネープランをしっかり立てている

・今の金利は低いと思っている

・ある程度の貯金があり、新生活スタート時に必要なお金がある

・リスクを背負いたくない

【変動金利に向いている人】

・支払いに余裕があり、月の負担が増えても支払える

・ざっくりとした見通しで生活しており、お金の管理が得意ではない

・まだまだ金利は下がると思っている

・新生活スタートのためのお金が無く、払い始めは安くないと困る

・リターンを得るためには、リスクを背負うのは当たり前だと思っている

まとめ

いかがでしたか?

住宅ローンには固定金利と変動金利があり、それぞれにメリットとデメリットがあります。

これから何年か先の金利を予想することは不可能で、現状でどちらが得か判断することはできません。

ですので、それぞれの特徴をしっかりと把握し、あなたに合った住宅ローンを選択することが大切です。

うまく住宅ローンを選択することができれば、総額で数百万円の得をします。

この記事を参考に、あなたに最適な住宅ローンが見つけて頂ければ幸いです。

住宅ローンは、実はあなたが思っているより簡単に通すことができます。

しかも、その方法を使えばあなたに最適な住宅ローンまでわかるんです。

最も良い条件で住宅ローンを借りたい方は、こちらの記事を参考にしてください。

住宅ローンの審査に通らない?まだ諦めないで!通る方法教えます

\ SNSでシェアしよう! /

おうちの悩み.comの注目記事を受け取ろう

− おうちの悩み.com

− おうちの悩み.com

この記事が気に入ったら

いいね!しよう

おうちの悩み.comの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @ksagane0801