団信(団体信用生命保険)とは?【賢い住宅ローン】

賢く住宅ローンを利用するためには、住宅ローンについての正しい知識が必要です。

何もしらずに建築会社に言われるがままに住宅ローンに加入してしまうと、最終的に数百万円損してしまうこともあります。

全国に5000種類以上もあると言われる住宅ローンの中から、あなたに合ったローンを選ぶために、絶対に知っておきたい知識がいくつかありますが、その中の一つが、団信についての知識です。

団信の正式名称は団体信用生命保険と言います。

あなたは、以下の質問に正確に答えられますか?

- 団信の保障金額は?

- 団信の加入は必須?

- 団信の審査に落ちると住宅ローンが借りられない?

- 団信と生命保険どっちが得なの?

答えられなかった方に向けて、住宅ローンを賢く借りるために是非とも知っておきたい、団信についてまとめました。

この記事を参考に、あなたに最適な住宅ローンの借り方を見つけて頂ければと思います。

団信とは

団信とは、正式名称を団体信用生命保険と言い、住宅ローンを借りるときにだけ入ることのできる生命保険です。

住宅ローンは数千万円の借り入れになることが多く、もしものことがあったときに保証が無いのは困りますよね。

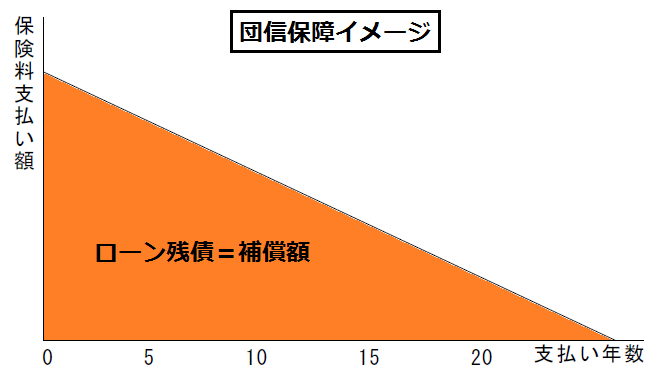

団信は、住宅ローンの契約者が死亡または高度障害になってしまい、住宅ローンの支払いができなくなったとき、住宅ローンの残債を清算してくれる保険です。

支払いを重ねて残債が減ると、保障も減っていくので、毎月の保険料も減っていきます。

団信では死亡や高度障害に対して保障されますが、カバーできないリスクもあるため注意が必要です。

通常の団信ではカバーできないリスクに対しては、三大疾病や七大疾病などの特約付きの団信が用意されています。

住宅ローンと団信

先ほども説明した通り、団信は住宅ローン専用の生命保険です。

ローン契約者にもしものことがあり、住宅ローンが払えなくなってしまうと、せっかく建てた新築一戸建てを手放さなくてはいけくなってしまいます。

団信にはそのような最悪の事態への備えとしての役割があります。

団信にはローン債務者が万が一への備えとして加入するのですが、それだけではなく、実は団信には貸す側、つまり金融機関へのメリットもあります。

住宅ローンを提供する金融機関は、住宅ローンを貸した相手にもしものことがあって返済ができなくなるリスクに備え、ローンの対象になる建物と土地を担保にします。

しかし、支払いができなくなったから建物と土地を差し押さえたとしても、残債以上の値段で買い手がつくとは限りません。

売れない家や土地を持つことはとても大きなリスクになるため、金融機関側としては、貸したお金はお金で返ってくるのがベストです。

ローンを借りた相手が団信に加入していれば、もしものときに保険金で残債が返ってくるので、団信は金融機関側からしてもリスク回避の役割をもっています。

そのため、民間の金融機関が提供している住宅ローンのほとんどは、団信の加入が融資の必須条件となっていて、健康上の理由などで団信に加入できなかった場合、どれだけ安定した仕事についていて信用があっても、どれだけ収入があっても、住宅ローンを借りることができないこともあります。

団信加入の条件

団信には4つの加入資格が定められています。

- 申込日(告知日)現在で満 20 歳以上満 66 歳未満

- 金融機関との間に締結した借入契約の償還期間が 1 年(365 日)以上

- 融資実行額が 100 万円以上1億円以下

- 引受生命保険会社が本契約への加入を承諾した方

住宅ローンの性質上1~3の条件は、99%以上の方がクリアします。

加入できない可能性があるとすれば、4つ目の「引受生命保険会社が本契約への加入を承諾した方」という項目です。

団信に加入するためには、通常の生命保険と同様に、健康状態の告知(※場合によっては健康診断)が必要です。

告知で聞かれる内容は、簡単にまとめると以下の3つです。

- 過去3か月以内に医師の治療や投薬を受けたことがあるか

- 過去3年以内に病気で、手術または2週間以上にわたり医師の治療や投薬を受けたことがあるか

- 手・足の欠損または機能に障害があるか。または、背骨(脊柱)・視力・聴力・言語・そしゃく機能に障害はあるか。

この3つのうちどれかに該当する場合、団信の加入審査に通らない場合があります。

団信の特徴

団信は、金融機関が住宅ローン利用者をまとめて保険会社に申し込むので、比較的保険料が割安です。

さらに嬉しいのが、加入時の年齢による保険料の差が無いということ。

通常、生命保険は加入時の年齢が高いほど保険料が上がるので、住宅取得時の年齢が高ければ高いほど、団信を選択するメリットがあります。

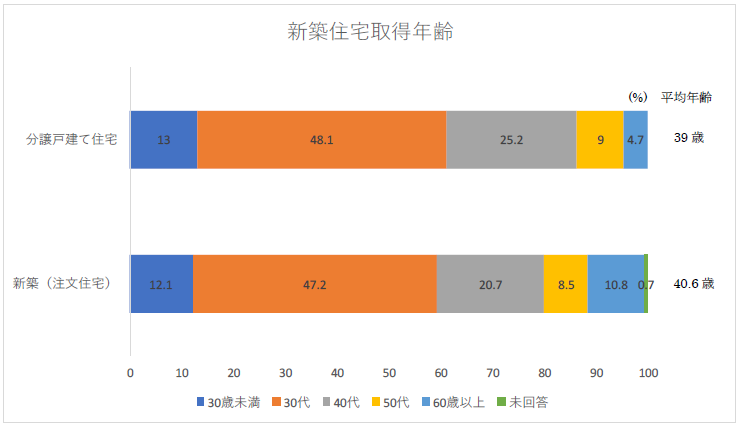

国土交通省が発表している平成27年度住宅市場動向調査によると、新築の注文住宅と、分譲戸建住宅(新築建売住宅)の平均取得年齢と、年代別の割合は以下の図の通りでした。

(参照:平成27年度 住宅市場動向調査)

新築(注文住宅)の平均取得年齢が40.6歳で、分譲戸建て住宅(建売住宅)の平均取得年齢が39歳です。

この図を見てわかる通り、どちらも30代以上で住宅を取得される方が全体の9割近くなので、生命保険加入時に保険料は比較的高くなりがちです。

その点団信なら、何歳で加入しても保険料が変わらないので、多くの方にとってうれしい生命保険だと言えます。

説明の中で注文住宅と建売住宅という言葉が出ましたが、それぞれのメリットとデメリットをご存知ですか?

詳しく知らないという方は、住宅ローンや団信の検討に合わせてこちらの記事をお読みください。

注意したい4つのポイント

団信に加入するときや加入した後、絶対に気を付けたいポイントが4つあります。

- 保険内容を把握できているか

- 保障内容が重複した生命保険に入っていないか

- 団信の審査に落ちると住宅ローンを借りられないことがある

- 債権者にもしものことがあったときは早急に連絡する

この4つそれぞれについて、ご説明します。

保障内容を把握できているか

団信は、死亡または高度障害によって返済が困難になると保険金が支払われます。

しかし、ここで注意しなければいけないのは、死亡や高度障害以外の理由、例えば病気で長期入院をして支払いができなくなった場合などは保障されないということです。

団信でカバーできるリスクは限られているので、保険料は高くなってしまいますが、三大疾病や七大疾病への特約つきの団信に加入するか、別の保険で病気に対してのリスクをケアする必要があります。

内容を把握していなかったばかりに、住宅ローンが支払えずに家を手放さなければいけなくなった・・・

という最悪の結果にならないよう、事前に団信の内容を把握し、カバーできないリスクをケアする方法を考えておかなければいけません。

保障内容が重複した生命保険に入っていないか

まだ生命保険に入っていない方は気にする必要がありませんが、新築住宅を検討するときには何かしらの保険に入られている方が大多数です。

すでに生命保険に入られている方で、家賃・生活費・子供の教育費などを考えて生命保険に入られている方も多くいらっしゃると思います。

この記事内で説明した通り、団信は住宅ローンを清算してくれる生命保険で、家賃を保障する生命保険と考えることができます。

すでに入っている生命保険の家賃相当分と、団信がカバーしている範囲が同じなので、生命保険の家賃分の保障を削って保険料を減らすことができます。

家を買ったら保険を見直そうとよく言われますが、それは団信と生命保険のカバーしている範囲が重なることが多いからです。

団信の審査に落ちると住宅ローンを借りられないことがある

この記事内の【住宅ローンと団信】でも少し説明しましたが、住宅ローンのほとんどが団信への加入を借り入れの必須条件としています。

そのため、もし団信の審査に落ちてしまった場合、住宅ローンを借りられないことがあります。

基本的な加入条件は生命保険と似たような内容になっていますので、過去に生命保険に入れなかった経験のある方は注意が必要です。

団信以外の住宅ローン審査基準につきましては、こちらに詳しくまとめましたので参考にしてください。

もし、団信の審査に通らなかったら・・・

では、団信の審査に通らなかったら住宅ローンを諦めるしかないのかというと、そんなことはありません。

ほとんどの住宅ローンは団信への加入が必須となっていますが、中には団信への加入が任意の住宅ローンもあります。

例えば、長期固定金利のフラット35は団信への加入が任意ですので、団信の審査に通らなくても住宅ローンを借りることができます。

フラット35についての詳しい内容は、こちらの記事にまとめましたので、参考にしてください。

フラット35とは?メリットとデメリットを解説【賢い住宅ローン】

債権者に万が一のことがあったときは早急に連絡する

債権者(住宅ローン契約者)に万が一のことがあり、死亡または高度障害に陥ってしまった場合、住宅ローンを借り入れしている金融機関へ、早急に連絡をしてください。

連絡の遅れによって返済を滞納してしまうと、支払い利息のうちの一部が支払われない可能性があります。

利息の一部が団信から支払われなかった場合、不足分は自己資金で支払わなければいけません。

万が一の事態が起こってしまったときには、冷静にものごとを判断できる状態ではなくなる可能性があり、バタバタとしているうちに連絡を忘れてしまう方が多くいらっしゃいます。

日ごろから連絡先や必要書類の確認など、万が一の事態に備えておくことが大切です。

まとめ

いかがでしたか?

住宅ローンを検討するときには、必ずセットで考えなければいけない団信について、意外と知らないことが多かったのではないでしょうか?

団信は団体信用生命保険の略で、死亡または高度障害によって住宅ローンの返済が困難になってしまったとき、住宅ローンの残債を清算してくれる生命保険です。

団信に加入するためには、4つの条件があります。

- 申込日(告知日)現在で満 20 歳以上満 66 歳未満

- 金融機関との間に締結した借入契約の償還期間が 1 年(365 日)以上

- 融資実行額が 100 万円以上1億円以下

- 引受生命保険会社が本契約への加入を承諾した方

これら4つをクリアすると、団信に加入することができるのですが、団信に関して、気を付けなければいけない4つのポイントがあります。

- 保険内容を把握できているか

- 保障内容が重複した生命保険に入っていないか

- 団信の審査に落ちると住宅ローンを借りられないことがある

- 債権者にもしものことがあったときは早急に連絡する

「住宅ローンに入るために入らなければいけないから」という理由だけで団信に加入し、損をしている方も・・・

損をしないためにも、必ず上記の4点は理解しておくことをオススメします。

この記事で団信について詳しく知って頂きました。

団信の他にも、住宅ローンは知っておかないと危険なことがたくさんあります。

特に、変動金利のリスクについて知っておかないと、住宅ローン破綻などの取り返しのつかないことになることも。

次はこちらの記事で、さらに住宅ローンについての知識を深めてください。

変動金利は危険?仕組みを知ってリスクを回避!【賢い住宅ローン】

この記事が、賢く住宅ローンや保険に加入するための参考になれば幸いです。

\ SNSでシェアしよう! /

おうちの悩み.comの注目記事を受け取ろう

− おうちの悩み.com

− おうちの悩み.com

この記事が気に入ったら

いいね!しよう

おうちの悩み.comの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @ksagane0801