【マンション売却にかかる税金のすべて】節税方法も教えます!

マンションなどを売却するときは、

- 税金がいくらかかるのか不安・・・

- 事前に税額を知りたい!

- 手元に残るお金をなるべく多くしたい

このような方も多いのではないでしょうか?

不動産売却にかかる税金は、不動産の種類や面積などの諸条件だけでなく、売却のタイミングによっても税額が変化するので、売る前からある程度税金について把握しておく必要があります。

後回しにしてしまったことで大きな損をすることにもなりかねません。

ただ、税金の話は専門用語や細かな規則など、理解しにくくて困ってしまいますよね。

そこで今回は、用語の説明や計算方法、節税対策などについて、初心者の方でもわかりやすいように解説していきます。

ぜひ最後までお読みいただき、税金で損をしないようにしてください!

不動産売却にかかる5つの税金

不動産を売却するときは、5つの税金が課税されます。

- 印紙税

- 登録免許税

- 所得税

- 住民税

- 復興特別所得税

それぞれどのような税金なのか詳しく解説していきます。

【必ず支払う税金】印紙税

印紙税とは、売買契約を交わすときに必要になる税金で、収入印紙を契約書に貼付、割印することで納税します。

印紙税額は取引金額によって異なり、税額は以下の通りです。

| 契約金額 | 納める税額 |

| 500万超え1,000万円以下 | 5,000円 |

| 1,000万円超え5,000万円以下 | 10,000円 |

| 5,000万円超え1億円以下 | 30,000円 |

ただし、上記は2020年3月31日までの軽減税率適用の金額となっており、それ以降は金額が2倍になるので注意してください。

【必ず支払う税金】登録免許税

登録免許税は、不動産の登記をするときに課税される税金です。

登記とは、法務局に保管されている登記簿原本の内容を変更したり削除したりすることをいいます。

抵当権抹消登記

マンションを購入するときに住宅ローンを組んだ場合、その不動産は抵当に入っていますよね。

売却するにあたって住宅ローンを完済する際、不動産に設定された抵当を外す手続きをしなければなりません。

この手続きを抵当権抹消登記といい、登録免許税として土地・建物にそれぞれ1,000円ずつ税金がかかります。

住所変更登記

買主への所有権移転登記をする前段階として、登記簿上の所有者の現住所を、一旦新しい住所に変更しなければなりません。

これを住所変更登記といい、こちらも登録免許税として土地・建物にそれぞれ1,000円ずつの税金がかかります。

なお、売却したいマンションに住んでおらず、すでに住所変更登記が済んでいればこの手続きは不要です。

所有権移転登記

所有権移転登記は、マンションの所有権を買主に変更するために行います。

ただし、所有権移転は「買主が自分のマンションにするための手続き」なので、登録免許税は買主が負担します。

【売却益が出たら支払う税金】譲渡所得税

譲渡所得税は、不動産を売却したことによって利益が生じた場合に課される税金で、確定申告をして納税します。

高額になることも多いので、計算方法を覚えておいてください。

譲渡所得税を求める計算式

譲渡所得税は、以下の計算式で求めます。

(売却価格-取得費-譲渡費用)× 税率

- 売却価格:売却代金、固定資産税の精算金など

- 取得費:購入代金、購入にかかった諸費用(仲介手数料、登記費用、各種税金、リフォーム費など)

- 譲渡費用:売却にかかった諸費用(仲介手数料、登記費用、測量代、各種税金など)

ポイントは、売却価格がそのまま所得金額になるわけではないということ。

各種経費を差し引いた純粋な売却益が、最終的な課税対象になります。

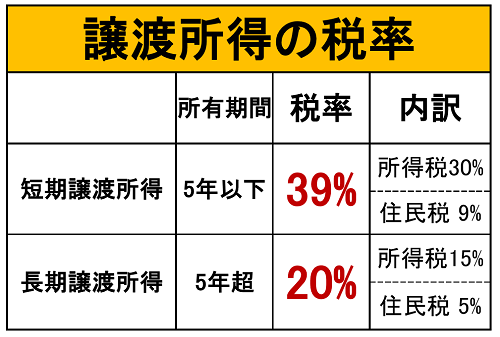

税率は所有期間5年を過ぎると一気に下がる

譲渡所得の税率は、不動産を売却した年の1月1日時点で、所有期間が5年を超えるかどうかによって異なります。

- 5年以内の場合:譲渡所得×39%

- 5年を超える場合:譲渡所得×20%

そのため、5年を超えて居住していた普通のマンションであれば、税率は低くなります。

【売却益が出たら支払う税金】住民税

上記で計算した譲渡所得税は、所得税(=国税)と、住民税(=地方税)に振り分けられます。

2つの税金をまとめて計算することから、譲渡所得税といえば、通常は所得税と住民税の2つを指すことが多いですね。

【売却益が出たら支払う税金】復興特別所得税

2011年に起きた東日本大震災の復興財源として、平成25年〜令和18年までの約25年間、所得税額に対してさらに2.1%の復興特別所得税が別途課税されます。

住民税部分を含まない所得税額に2.1%をかけるという部分がポイントです。

- 所有期間5年以下:譲渡所得×所得税30%×2.1%

- 所有期間5年超:譲渡所得×所得税15%×2.1%

特別控除を利用して節税しよう

売却する不動産が居住用である場合は、以下の3つの軽減措置を受けることができます。

3,000万円の特別控除

マイホームの売却で譲渡所得が発生した場合、所有期間に関わらず3,000万円までは課税しないという特例です。

譲渡所得が3,000万円を超えることはめったにないので、ほとんどの方がこの特例によって譲渡所得税を免除されています。

ただし、以下の要件を満たす必要があります。

- 自身が居住していた家である

- 前年・前々年にこの特別控除や買い換え特例、繰り越し控除の特例を受けていない

- 収用等による特別控除など、他の特例を一緒に受けていない

- 現在は住んでいない場合、住まなくなった日から3年目の12月31日までに売却した

- 譲渡する相手が親子・夫婦、生計を一にする親族、同族会社ではない

参照:国税庁ホームページ

また、この特例を受けると住宅ローン減税が使えません。

3,000万円控除を受けずに住宅ローン減税を使う方が得になる場合もあるので、まずは譲渡所得税と住宅ローン減税を比べてみてください。

10年超所有軽減税率の特例

3,000万円特別控除との併用が可能であり、売却益から3,000万円差し引いても譲渡所得がプラスになり、所有期間が10年を超えていれば軽減税率が適用されます。

優遇される税率は、譲渡所得が6,000万円以下の部分と6,000万円超の部分で分かれており、課税額は以下のとおりです。

| 譲渡所得6,000万円以下の部分 税率14% |

|

| 譲渡所得6,000万円を超える部分 税率20% |

|

ただし、この特例は以下の要件が必要になります。

- 自身が居住する家である

- 売却した年の1月1日時点で、10年を超えて所有している

- 前年・前々年とこの特例を受けたことがない

- 買い換え特例や繰り越し控除の特例など、他の特例を一緒に受けていない

- 以前住んでいたが現在は住んでいない場合、住まなくなった日から3年目の12月31日までに売る

- 譲渡する相手が親子・夫婦、生計を一にする親族、同族会社ではない

参照:国税庁ホームページ

買換え特例

10年を超えて所有した自宅を売却して別の新居を購入する場合に、譲渡所得税を、新たに購入した新居を売却するときまで繰り延べることができるという特例です。

・売却額が新居の購入額以下の場合

不動産の売却価格が新居の購入額より安いときは、売却した年には譲渡所得がなかったものとされ、その分の課税が将来買い換えた新居を売却するときまで繰り延べられます。

・売却額が新居の購入額よりも高い場合

不動産の売却価格と新居の購入額の差額で譲渡所得の計算をし、その譲渡所得に対して課税されます。

ただし、この特例は以下の要件が必要になります。

- 自身が居住する家である

- 売却した年の1月1日時点で、10年を超えて所有している

- 売却価格が1億円以下である

- 新居の土地面積が500㎡以下、床面積が50㎡以上である

- 新居は築25年以内あるいは新耐震基準に適合している

- 売却する年の前年から翌年の間に、新居を購入する

参照:国税庁ホームページ

また、この特例は3,000万円特別控除や軽減税率の特例と一緒に受けることはできません。

現在の状況やライフプランを考慮して、どちらを選択するべきかよく考えてください。

まとめ

いかがでしたか?

不動産を売却するときは5つの税金がかかります。

- 印紙税

- 登録免許税

- 譲渡所得税

- 住民税

- 復興特別所得税

節税できる特別控除には以下のようなものがあります。

- 3,000万円の特別控除

- 10年超所有軽減税率の特例

- 買い換え特例

不動産の売却はとても大きな金額が動くため、支払う税金も高額になります。

ただ、税制やさまざまな特例をうまく活用することで少しでも税金を下げることは可能です。

税金に関する知識を深めた上であなたの状況と照らし合わせ、損をしない売却につなげて頂ければと思います!

【関連記事】

\ SNSでシェアしよう! /

おうちの悩み.comの注目記事を受け取ろう

− おうちの悩み.com

− おうちの悩み.com

この記事が気に入ったら

いいね!しよう

おうちの悩み.comの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @ksagane0801