家を早く買いすぎて後悔!? 20代でマイホーム購入するメリットデメリット

- 家を買いたいけど、20代で買うのは早すぎるかなぁ

- 早く買いすぎて後悔するのは嫌だし…

こんな風に悩んでいませんか?

マイホームの購入というと、社会に出て給料が安定して家族ができてから…なんて世間の風潮がありますよね。

しかし、いずれ家を買うつもりなら早く買った方がお得です。

ただし、デメリットもあるので見切り発車は危険!

この記事では、早く家を買うメリットとデメリットをお伝えします。

素敵な家を買って、幸せに暮らすための参考にしてください!

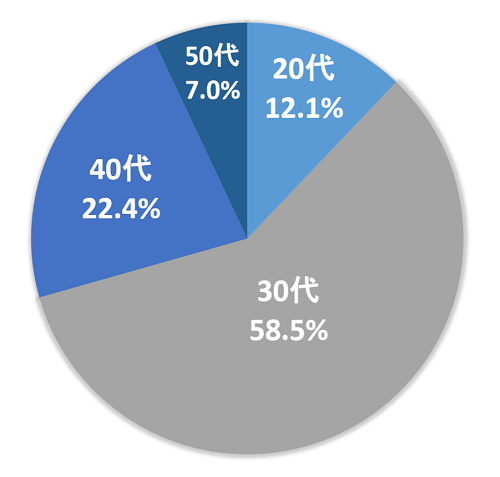

家を買う人の年代別割合

家を買うタイミングは人それぞれ違いますが、実際はどの年代で購入する人が多いのでしょうか?

住宅金融支援機構によると、2019年10月~2020年3月に住宅ローンを借り入れた人の年代別割合は、以下のとおりです。

参照:住宅金融支援機構「住宅ローン利用者調査」対象者1,500人(2020年9月発表)

もっとも家を購入する割合が高いのは30代で、全体の6割と圧倒的に多くなっています。

40代では2割。20代で家を買う人はさらに少ない1割となっています。

30代になると収入が増え、家族のためにそろそろマイホームを買おうか…と購入に踏み切る人が多いことがわかります。

とはいえ近年は、頭金ゼロで借りられる住宅ローンなどもあり、20代でも住宅ローンは格段に組みやすくなっています。

将来のライフスタイルを考え、しっかりとした資金計画を立てることができるのであれば、家を早く買うメリットは大きいです。

逆に、定年まで社宅に住めたり家賃補助があるという方は、焦って家を購入する必要はないと思います!

家を買うと団信に加入できる

住宅ローンを組んで家を買う大前提として、団体信用生命保険(通称:団信)への加入があります。

団信とは、万が一住宅ローンの名義人が亡くなった場合に、ローンの残りが保険金で支払われ“チャラ”になるというもの。

残されたご家族は、住宅ローンの支払いをすることなくそのままマイホームに住めるので安心です。

家族のために家を残せることも、住宅購入の大きな後押しになっています。

家を早く買うメリット

20代で家を買う人は少数派ですが、将来的にみれば決して早すぎるということはないと思います。

家を早く買う具体的なメリットは3つです。

|

早く家を買うと、持ち家ならではのメリットが長期間にわたって受けられるうえ、単純にコスト面でもお得になります。

定年前に住宅ローンが払い終わる

早く家を買うと、そのぶん住宅ローンが早く終わります。

定年前にローンがなくなれば、老後の資金をたくさん貯めることができますし、繰り上げ返済をしてさらに余裕のある暮らしをすることもできますよね。

また、若いうちなら35年以上の長期のローンも組みやすいため、無理のない返済額で家を買うことができます。

子どもが小さいうちにのびのび育てられる

お子様のいるご家庭は早いうちに家を買うことで、のびのびと子育てができる環境を早くから整えられます。

赤ちゃんの夜泣きや、子どもが走り回る足音を過剰に気にしなくていいのは気がラクですよね!

子どもが成長してから引っ越しをしなくてすむので、近所で仲の良かった友だちと離れ離れになってしまったり、転校による子どものストレスもありません。

腰をすえて落ち着いた環境で子育てがしたい方は、早いうちにマイホームを購入すると持ち家のメリットを長期間にわたって受けられます。

生涯コストが安い

早く家を買うと、家賃の支払い期間が短くなり、生涯コストが安くなります。

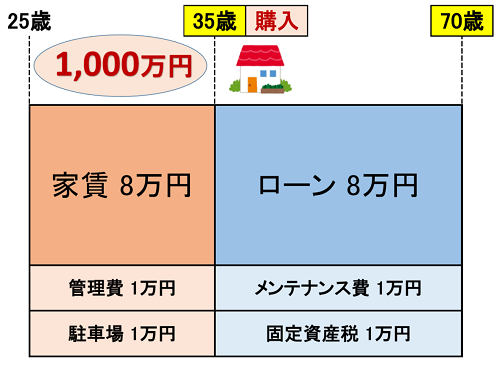

たとえば、25歳~35歳まで賃貸に住んで家賃8万円を支払いつづけると、8万円×12ヵ月×10年=約1,000万円のお金がかかります。

【35歳で家を買う場合】

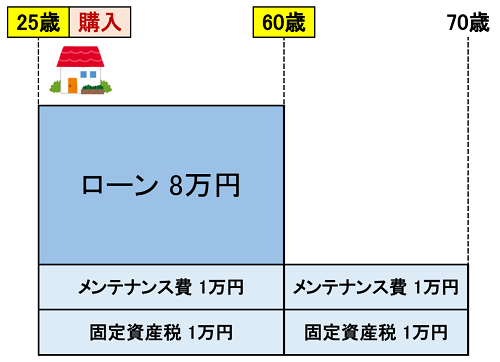

一方、25歳で家を買った場合、家賃として支払うはずだった1,000万円はかかりません。

【25歳で家を買う場合】

加えて、60歳以降の支払額もガクッと安くなり、生活がラクになるでしょう。

時は金なりといいますが、家を買うなら早ければ早いほどお得といえます。

※支払い総額は、金利や支払い期間によって変わります。

こちらのサイトで、頭金、金利、返済期間などを入力し、月々の支払額をシミュレーションできます。

家を早く買うデメリット

長い目でみると、早く家を買うメリットは多いです。

ただし、デメリットもあります。

|

建物の寿命が早くおとずれる

家は、時が経つほど劣化していくものです。

早く家を買うと、そのぶん建物の寿命も早くやってきます。

・25歳で家を買い、75歳まで住み、築50年

・35歳で家を買い、75歳まで住み、築40年

このような築年数の差はどうしても出てきてしまいます。

ただ、寿命とはいっても、きちんとメンテナンスすればそう簡単に住めないレベルになることはありません。

借り入れ可能額が少ない

20代のうちは、勤務年数や年収が低いことが一般的です。

そうすると、ローンの借り入れ可能額が低くなります。

ほしい家があっても、価格が高くてあきらめなければならなかったり、新居の希望をすべて叶えることは難しくなります。

「こだわりの注文住宅にしたい!」という方は、賃貸に住みながら頭金をたくさん貯め、給料が上がってから希望に合う家を購入したほうがいいかもしれません。

不確定要素が多い

20代~30代は人生において、転職、結婚、出産などライフスタイルが大きく変わるタイミングです。

たくさんの可能性を秘めているぶん、ライフスタイルが固まらないうちに家を買うと、マイホームが“足かせ”になってしまうかもしれません。

住宅ローンがあることで、何かをあきらめたり我慢しながら生活していかなければならない可能性もあります。

家を早く買って後悔しないための注意点

早く家を買ったほうが将来的にラクになることはわかっていても、金額が大きいだけにいざ買うとなると勇気がいりますよね!

そこで、早く家を買って後悔しないための注意点をお伝えします。

|

住宅ローンは“小さく長く”

住宅ローンは金利や期間によって、返済額が100万円単位で変わってきます。

しかし、むやみに月々の支払額を増やしたり、返済期間を短くするのは避けた方がいいです。

長い人生、なにが起こるかわかりません。

- 30代で子どもが生まれ、夫婦のどちらかが仕事を辞めて収入減

- 40代で会社を突然クビになり収入減

- 50代で病気になり収入減

このようなとき、無理な住宅ローンを組んでいると生活が破綻してしまいます。

ちなみに、居住費の割合は年収の20~25%が適正といわれています。

年収400万円なら、メンテナンス代や固定資産税をふくめ月々6.6~8.3万円以内がちょうどいいということですね。

なにもなければ定期的に繰り上げ返済していけばいいだけなので、最初から背伸びをせず余裕のある返済計画を立ててください。

ライフスタイルの変化を見据える

早く家を買うのであれば、これから先に起こるであろう変化を想像することが大切です。

- 家族構成の変化に対応できるように、柔軟性のある間取りにする

- 転職や進学するときに選択肢を増やせるように、便利な立地を選ぶ

- 足腰が不自由になった場合を考慮して、バリアフリーにしやすい家にする

若いうちに将来のことまで考えるのは難しいかもしれませんが、せっかく家を買うのであればできるだけ長く住める快適な家にしたいですよね!

ライフスタイルが変化するたびに「家なんて買わなければ良かった…」と後悔しないように、いろいろな可能性を考えておくことが大切です。

住み替えを視野に入れる

早く家を買えば、まだ元気なうちに家が古くなってきます。

そこで、築年数が経ったときにどうするかを視野に入れた家づくりがおすすめです。

建物が老朽化したときの選択肢は3つです。

- メンテナンスをし、リフォームしながら住む

- ある程度の築年数になったら建て替える

- 売却して、より良い立地に住み替える

建て替えやリフォームにはまとまったお金が必要なので、そのための費用を積み立てておく必要があります。

また、いずれ家を売るつもりなら、資産価値の下がりにくい土地を選んでください。

築年数の経ったボロボロの家はよほど立地が良くないかぎり、売りたいときに売れません。

まとめ

いかがでしたか?

若いうちに家を買うメリットは多いです。

ただし後悔しないためには、将来を見据えた計画をたてることが大切です。

家を早く買うメリット

- 定年前に住宅ローンが払い終わる

- 子どもが小さいうちにのびのび育てられる

- 生涯コストが安い

家を早く買うデメリット

- 建物の寿命が早くおとずれる

- 借り入れ可能額が少ない

- 不確定要素が多い

家を早く買って後悔しないための注意点

- 住宅ローンは“小さく長く”

- ライフスタイルの変化を見据える

- 住み替えを視野に入れる

若いうちは時間をかけてじっくり検討できるので、焦らず素敵なマイホームを手に入れてください!

勢いで家を買ってしまうと、こんな未来が待っているかもしれません・・・

|

\ SNSでシェアしよう! /

おうちの悩み.comの注目記事を受け取ろう

− おうちの悩み.com

− おうちの悩み.com

この記事が気に入ったら

いいね!しよう

おうちの悩み.comの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @ksagane0801