住宅ローンの審査基準を知ろう!通らない原因を知って対策を

結婚や出産などを期に、マイホームを検討される方も多いと思います。

「理想の間取りがあるから注文住宅が良いな」

「実物を見て決めたいから建売にしよう」

新しい人生のスタートとも言えるマイホームの購入は、とてもワクワクするものです。

しかし、欲しい気持ちとは反対に、自分には家を買うことはできないと思って諦めている方も多くいらっしゃいます。

その理由の多くは、住宅ローンに通らないからです。

どの金融機関も住宅ローン審査に通過する確率は開示していないので正確に把握することはできませんが、仮審査で約1割程度の方が落ちていると言われています。

「たった1割」と思われた方もいるかもしれませんが、これは”住宅ローン審査に申し込んだ人の中で審査に落ちた人の割合”です。

・住宅会社の判断で、審査に出すことなく無理だと言われた方

・そもそも自分には無理だと、何もしないで諦めている方

このような方も本当に多くいらっしゃいますので、住宅ローンに通らないことを原因にマイホームを諦めている方はとても多いのが現状です。

住宅ローンに通るのは難しいことだと考えている方がとても多いのですが、決してそんなことはありません。

絶対に審査に通らない理由は4つありますが、その4つに当てはまっていなければ、可能性は残されています。

審査に通らない4つの理由を知りたい方はこちらをお読みください。

審査基準を知って、正しい対策をすれば、住宅ローンは必ず通ります。

この記事を参考に審査基準について知って頂き、あなたが住宅ローンに通るきっかけになれば幸いです。

事前審査に落ちてしまった、審査に通らないと言われた、自分には無理だと諦めてしまっている方は、是非参考にしてください。

住宅ローンの審査基準

住宅ローンの審査に通るためには、何を審査基準としているのかを知ることが大切です。

一つずつ審査基準をクリアすればローン審査に通ります。

中には開示されていない情報もあるため、一般的にほとんど知られていないものもあります。

細かく見ると、審査基準は20個ありますが、その中でも特に、以下の11個の審査基準によって合否判定されています。

年収

下限年収が定められていて、それをクリアしていなければ審査の土台にものりません。

この下限年収は金融機関ごとに設定されていますが、開示されていないので知ることができません。

都市銀行より地方銀行の方が下限年収が低いことが多いようです。

年収が心配な方は、都市銀行より地方銀行の方が審査に通る可能性が高いです。

返済負担率

収入に対する返済額の割合を、返済負担率といいます。

例えば月収50万円の人が、月々10万円で住宅ローンを借りたとすると、返済負担率は20%です。

収入によって返済負担率20%~35%の間で審査の合否を決めるボーダーラインが定められます。

設定された返済負担率以下であることが、審査通過の条件です。

勤続状況

勤続先の会社の状況、勤続年数、雇用形態など、勤続状況も審査に強く影響します。

・勤めている(経営している)会社の経営状況が良くない

・勤続年数が1年以上3年未満

・正社員ではない

これらに当てはまる場合、収入が減る(無くなる)可能性があるので、審査が厳しくなります。

多くの金融機関では申し込み要項に「勤続年数3年以上」と記載されていますが、実際に担当者に話を聞いたところ、1年以上勤続していれば審査の土台には乗るようです。

年齢

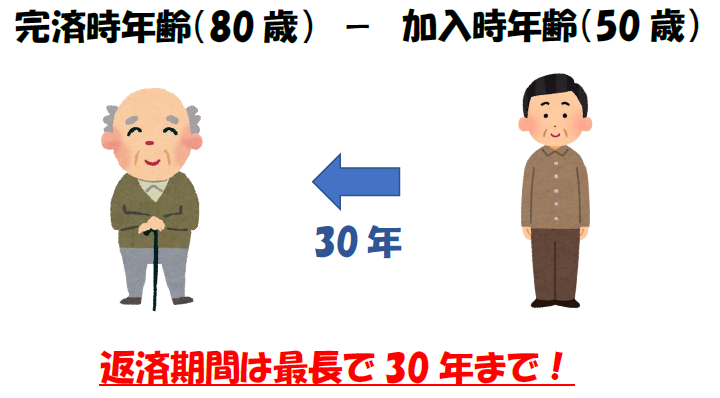

住宅ローンには、加入時年齢と完済時年齢の制限があります。

加入時年齢の下限は満20歳です。

加入時年齢の上限は65歳~70歳に設定されていることがほとんどですが、金融機関によって違うので確認が必要です。

完済時年齢とは、最終返済日を迎える時点の年齢のことで、ほとんどの金融機関は80歳としています。

例えば、50歳の方が完済時年齢の上限が80歳に設定されている住宅ローンを借りた場合、30年以内で返済期間を設定しなければいけません。

返済期間が短くなると、その分1ヶ月あたりの返済額が上がるため、返済負担率が高くなります。

住宅ローンを借りるなら早いほうが良いと言われますが、その理由の一つが完済時年齢に制限があるからです。

健康状態

多くの金融機関が提供する住宅ローンは、団信(団体信用生命保)への加入が絶対条件となっています。

団信とは、住宅ローン専用の生命保険のことです。

団信は、健康状態によっては加入できないこともあります。

団信への加入が義務の住宅ローンの場合、健康状態に問題があって団信の審査に落ちると、住宅ローンの審査にも落ちてしまいます。

ですので、健康状態も大切な審査条件となります。

フラット35など、団信への加入が任意の住宅ローンもあります。

健康状態に問題があって住宅ローンに入れなかった方も、フラット35などの団信への加入が任意の住宅ローンなら審査に通る可能性があります。

フラット35について、詳しくはこちらの記事を参照ください。

フラット35とは?メリットとデメリットを解説【賢い住宅ローン】

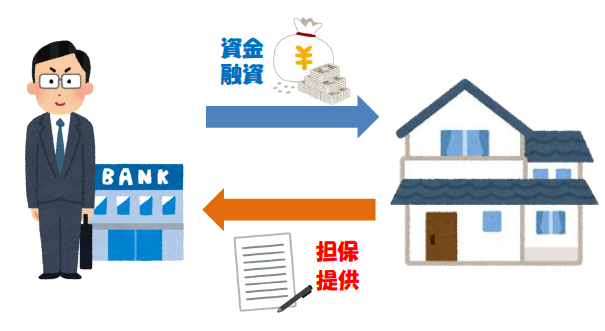

物件の担保価値

住宅ローンのほとんどは、これから完成する家(土地を購入する場合土地も)を担保にお金を借ります。

担保として価値の低い住宅の場合、審査に落ちてしまったり、希望借入額から大きく減額されてしまうことがあります。

金融機関によって条件は違いますが、どの金融機関の住宅ローンの説明にも、物件によっては融資ができない場合があると記載されています。

建物の面積や仕様、所在地などの要件を満たす物件かどうか確認しましょう。

他の借入れの状況

「車のローンやカードローンがあると住宅ローンは借りられない」と聞いたことがある方も多いと思いますが、それはさきほど説明した返済負担率によるものです。

他の借入れがある場合、それらの返済分も加算して返済負担率を計算します。

例えば、月収50蔓延の方が月の返済額10万円で住宅ローンを借りると返済負担率は20%になります。

もし、住宅ローン審査時に車のローンを月2万円支払っているとすると、これが月の返済額に加算され、月の返済額は12万円として計算されます。

車のローンが2万円あると、返済負担率が4%増えて24%になりました。

このように、住宅ローン審査時に他の借入れがある場合、返済負担率が高くなってしまうため、住宅ローンの審査が通りにくくなります。

他の借入れがあると住宅ローンの審査に通らないと勘違いされている方も多いのですが、設定された返済負担率以下であれば他に借入れがあっても問題ありません。

他の借入れがあると住宅ローンを借りられないのではなく、住宅ローンで借りられる金額が減ると覚えておいてください。

審査申し込み時に消費者金融に借入れがある

消費者金融(アイフル、アコム、レイク、モビット、オリコなど)からの借入れがある場合、銀行によっては審査に不利になることがあります。

特に、都市銀行は消費者金融からの借入れに厳しい傾向にあります。

最近では地方銀行やインターネットバンキングなど、消費者金融からの借入れも気にせず審査してくれるところは増えていますが、無い方がいいのは間違いありません。

過去の借入れの返済状況

現在またはこれまでに車のローンや住宅ローンなどの借入れをしたことがあり、その返済に遅滞があった場合、審査が不利になります。

何度も遅滞がある場合、審査はかなり厳しくなります。

実際にお金の工面に困って遅滞した場合も、うっかり払い忘れて遅滞してしまった場合も、同じ遅滞として扱われてしまいます。

水道料金や電気料金、携帯料金などの払い忘れも遅滞となってしまいますので、払い忘れのないよう注意してください。

うっかり忘れてしまうのが心配な方は、忘れないうちに自動引き落としにしておくことをおすすめします。

納税状況

当然といえば当然なのですが、税金を払っていない方は住宅ローン審査に通りません。

信用が無いので仕方ありませんね。

現在税金を滞納している方は、1日も早く滞納分を清算してください。

どんなにいい会社で勤めていて、年収1000万円や年収1億円といった高所得者であっても、滞納している状態では住宅ローンを借りることができません。

入居する人数

これは住宅ローンの担当者に聞いた話で、そこまで大きく審査に影響はないのかもしれませんが、一人より複数で入居する方が審査が有利になるそうです。

まだ入籍をしていないご婚約者であっても、家族と同様に審査してもらえます。

同一世帯ではないので住民票取得の手間は増えてしまいますが、入居した後に入籍することを伝えた方がいいでしょう。

実は住宅ローンの審査は昔よりはるかに通りやすい

現在、都市銀行や地方銀行に加えてインターネットバンキングまで登場し、一口に銀行と言ってもその形態は様々です。

多種多様な銀行があり、それぞれの審査基準で審査しているため、A銀行の審査に落ちたからB銀行もダメとはなりません。

銀行が増えた分だけ、審査基準をクリアできる可能性が増えています。

そしてもう一つ大きなポイントが、基本的に銀行はお金を貸したいということ。

マイナス金利が施行され、銀行はたくさんお金を貸して利益を得なければいけなくなりました。

そのため、借りやすい住宅ローンが増えています。

銀行が増えたうえに、マイナス金利によって銀行がお金を貸したい今は、住宅ローンを借りるチャンスだと言えます。

住宅ローンを通す方法

さて、ここからは住宅ローンを通す方法をお伝えします。

住宅ローンを通す方法は実はとてもシンプルで、複数の住宅ローンの審査に出してみることです。

しかも、今すぐに出すのが最も通りやすいです。

住宅ローンの審査基準において加入時年齢はかなり重要とされています。

満20歳以上であれば、早ければ早いほど審査に通りやすいんです。

ただし、やみくもに出せばいいと言うわけではありません。

銀行によっては事前審査の早い段階で個人信用情報を取得するところがありますが、そのような銀行は避けましょう。

個人信用情報をむやみに開示されていると、その後の審査に不利に働くこともあります。

そこで、事前審査の段階で個人信用情報を確認しないケースが多いネット銀行で、審査に出します。

詳しくはこちらの記事を参考にして頂ければと思います。

住宅ローンの審査に通らない?まだ諦めないで!通る方法教えます

ネット銀行って信頼できるの?

ネット銀行について気になるのは、そもそも倒産しないの?破綻しないの?という点です。

2つの理由からその点も安心だと私は思っています。

1つ目の理由は、バックについているのが大企業だということ。

楽天、ソニー、イオンなど、誰でも知っているような大手企業がバックについています。

その点で、ある意味銀行1本でやっている都市銀行や地方銀行よりも破綻する可能性は少ないと考えられます。

2つ目の理由は、企業融資にあまり取り組んでいないことです。

都市銀行や地方銀行などは、大口顧客獲得のために企業への融資を積極的に進めています。

そのため、大口融資先の起業が傾くと銀行も大ダメージを受けてしまうことがありますが、ネット銀行は企業融資に力を入れていないのでその心配はありません。

ネット銀行の住宅ローンには他にもたくさんのメリットがあります。

これから住宅ローンを検討されるなら、絶対にネット銀行の住宅ローンについては知っておくべきです。

詳しくはこちらをお読みください。

おすすめの住宅ローン

ネット銀行の住宅ローンがいいのはわかったけど、数が多すぎて選べないという方も多いと思います。

そのような方に一度ご検討頂きたいのは、「じぶん銀行住宅ローン」です。

じぶん銀行は、三菱UFJ銀行とau(KDDI)の共同出資で運営されているネット銀行です。

メガバンクとauの共同出資ですから、その信用の高さはわざわざ私が言うまでもないと思います。

私がじぶん銀行住宅ローンをおすすめする理由はたくさんありますが、特に以下の3つのポイントでオススメです。

- 無料でがんへの保障がつけられる

- 金利が低い

- 全ての手続きがネットで完結

詳しくはこちらの記事をお読みください。

【住宅ローンで迷ったならじぶん銀行住宅ローンがオススメ!auユーザーには特典も】

auユーザーにはさらに嬉しい特典

さきほどご説明したように、じぶん銀行は東京三菱UFJ銀行とauが共同で運営している銀行ですので、auユーザーにはさらに嬉しい特典がつきます。

auユーザー専用のページがありますので、こちらから特典を確認してみてください。

将来審査に通るために今できること

・借入れは少しでも減らしておく

・返済に遅延することのないよう注意する

・申し込む前はできるだけ転職しない

・納税の義務はおこたらない

今すぐ通りそうになり方は、今から少しずつ積み上げておくことが大切です。

そして何よりも一番大切なのは、私では住宅ローンには通らないと諦めないことです。

諦めて何もしないのは、自分で借りられる可能性を捨てているようなものです。

まずは審査に出してみて、ダメならそれから考えればいいのです。

とにかく行動することが大事です。

絶対に諦めないでください!

まとめ

いかがでしたか?

住宅ローン審査の基準は金融機関によって異なります。

そのため、1つ審査に落ちてしまったからといって諦めないことが大切です。

他の借入れがあったり、収入が低くても、複数の住宅ローンの審査をしてみることで通過する可能性があります。

詳しくはこちらをご参照ください。

住宅ローンの審査に通らない?まだ諦めないで!通る方法教えます

住宅ローンに通らないと決めつけてしまって何も行動しないのはもったいなすぎます。

あなたのために、ご家族のために、今できることをやりつくし、それでもダメなら将来のために今からできることをやる。

まだ、あきらめるには早すぎます。

諦めず、行動してみてください。

もし、どのローンがいいのか迷っておられましたら、私のオススメの住宅ローンについてご紹介している記事を参考にしてください。

住宅ローンで迷ったならじぶん銀行住宅ローンがオススメ!auユーザーには特典も【変動金利】

こちらの記事を読んでも住宅ローンを決めかねている方も多いと思います。

身長派のあなたには、プロに相談する方法をオススメします。

ここでいうプロとは、住宅会社や銀行ではありません。

中立な立場の家づくりのプロです。

詳しくはこちらの記事にまとめましたので、次はこちらをお読みください!

注文住宅の住宅ローン相談は銀行や住宅会社にしても意味がない!?