フラット35はやめたほうがいいって本当?理由と仕組みを徹底解説

マイホーム購入を検討し始めると、多くの人が住宅ローンを利用し金利選びについて悩みますよね。

全期間固定金利タイプのフラット35は、借り入れから返済まで支払額が一定になり、返済計画がたてやすいという特徴があります。

更に、個人の年収や職歴の縛りが緩い傾向なのも魅力の一つ。

ただし、フラット35の内容をよく理解しておかないと後に損するハメになることも。

今回は、フラット35の利用をやめたほうがいいと言われる理由とその仕組みについてまとめました。

記事後半には、フラット35を利用した人の失敗談も記載しています。

長期間支払う住宅ローンだからこそ、しっかりと理解して後悔のない返済計画をたてましょう。

このページの目次

このページの目次

フラット35はやばい?やめたほうがいい理由

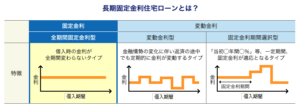

不動産金利には大きく分けて固定金利と変動金利があります。

どちらが得だというのではなく、市場をベースに金利は変動するものです。

要は、固定した金額よりも市場が低ければ変動金利が得で、市場よりも変動金利が高ければ損ということ。

フラット35は全期間固定型金利の住宅ローンなので、返済期間の金利が一定ということになります。

インターネットを見ると「フラット35の利用はやめたほうがいい」などのマイナスな意見が多く、中でも特に目立った意見がこちら。

- 頭金なしだと金利が高い

- 繰り上げ返済額が高い

- 変動金利よりも割高

一つずつ詳しく見てみましょう。

頭金なしだと金利が高い

フラット35は自己資金の1割以上を頭金として入金するかどうかで金利が変動します。

もしフラット35をフルローンで利用する場合は、頭金を入れた人よりも金利が高くなるので注意が必要です。

出典:イーデス【金利表】

最初にまとまった金額を払わず、月々でゆっくりと返していこうと思っている人がフラット35を利用すると総支払額が高くなるということですね。

繰り上げ返済の最低入金可能額が高い

民間の住宅ローンと比べると、フラット35は繰り上げ返済の最低支払い金額が高めに設定されています。

フラット35の場合、インターネットを利用しての繰り上げ返済は10万円~。金融機関の窓口で手続きを行う場合は100万円~。

対して、民間の住宅ローン会社への繰り上げ返済は、インターネットだと1万円~。金融機関の窓口手続きだと50万円~と大きく差があります。

フラット35ではまとまった金額を用意しないと返済しにくい仕組みとなっているようです。

こまめに繰り上げ返済をしたい人は、少額から繰り上げ返済可能なローンを検討してみましょう。

変動金利よりも割高

一般的に金利の高さは、変動金利<固定期間選択型金利<全期間固定金利(フラット35)の順番で高くなりがち。

固定金利を選ぶことで、返済ペースが一定になり返済計画を立てやすい反面、総支払額は高い傾向にあります。

出典:フラット35【金利説明図】

変動金利は、金利上昇のリスクがあるものの、返済期間中が低金利の場合には、固定金利の方が支払額は大きくなると理解しておきましょう。

フラット35とは?基本をわかりやすく解説

フラット35とは、全国300以上の金融機関が住宅金融支援機構(ハウスメーカー)と提携して扱う『全期間固定金利型住宅ローン』をさします。

住宅金融支援機構が独自に定めた条件をクリアしていれば、新築・中古戸建て住宅のほか、マンションの購入にも利用可能。

フラット35の最も大きな特徴は、借り入れから返済まで支払額が一定に加え、保証人の不要だけでなく保証料を支払う必要がありません。

団体信用生命保険への加入もでき、契約者に“もしも”のことがあった時、返済残高が0になるサポートがあります。

利用条件として、日本国籍かつ申し込み時の年齢が満70歳未満と定められているようです。

ただし、親子リレー返済を利用すると後継者(子)の申し込み時の年齢をもとに借入期間を設定するので親が70歳を超えていても利用することができます。

※親子リレー返済とは、申し込み者とその後継者の2世代でローンを返済していく制度のこと。

フラット35の借入期間は基本的に35年。

その他15年ローンなどのさまざまな短期ローンもあります。

年収値に関しては、以下の通り。

出典:フラット35【年収表】

給与明細、事業所得や他に不動産所得、配当所得など合計から算出し、前年度の公的証明書をベースに算出されます。

このようにさまざまな条件がありますが、比較的利用しやすいですね。

フラット35のメリットデメリット

民間の住宅ローンと比べてフラット35はどのように違うのでしょうか?

フラット35のメリットデメリットを詳しく見てみましょう。

フラット35のデメリット

フラット35のデメリットがこちら。

- 頭金が必要

- 繰り上げ返済が厳しい

- 借入金利が相対的に高い

- 市場の金利が低下しても金利が変わらない

前述したように、金利の高さや頭金をいれないと総支払額が高くなる傾向にあります。

その他にも、以下のようなデメリットがあります。

- 団体信用生命保険が高い

- 住宅に独自の基準がある

住宅の審査には、住宅金融支援機構が認める検査機関にて適合証明書を発行してもらう必要があります。

フラット35は長く住める質の高い住宅の普及を目指しているため、物件への審査は厳しめ。

その反面、物件の条件をクリアしてしまえば、個人への審査は緩く、比較的に審査は通りやすいでしょう。

団体信用生命保険は、住宅ローン返済期間中に契約者に万が一のことがあった時に住宅ローン残高が0になる保険です。

一般的な生命保険より高めに設定されています。

理由は、返済に応じて保険料が安くなる仕組みを採用しているからです。

住宅ローン相当のまとまった金額の保険を組んだ場合、一般的な生命保険よりも支払額が高く負担に感じやすいでしょう。

フラット35のメリット

タイトル通りフラット35のやばいところを多く取り上げてきましたが、もちろんメリットもあります。

詳しく見てみましょう。

- 安心感がある

- 返済額が一定

- 事務手数料が安い

- 個人への審査基準が優しい

- 団体信用生命保険の加入が任意

- 借入可能額を大きくしやすい

フラット35は国土交通省住宅局と財務省大臣官房政策金融課の管轄なだけあって安心感は抜群です。

また、全期間固定型金利のため返済計画が立てやすいのもメリット。

フラット35は独自の住宅審査があるため、個人への審査が比較的緩い傾向にあります。

そのため、昨今の働き方改革により増加傾向にあるフリーランスや起業家が利用しやすいのも魅力の一つです。

住宅ローンの借入額を決めるポイントの一つに『審査金利』があります。

審査金利は、ローン審査時点で使用される金利のこと。

審査金利を用いて借入額のシュミレーションを行うと、実際に借入する際の額と差がうまれてしまうことがあります。

フラット35では、審査金利と返済比率が公表されており、実際に借入する額で審査を受ける事ができるので差額がありません。

フラット35のホームページで借入可能額を簡単に算出できるので、一度シュミレーションをしてみましょう。

このように、決して悪いところばかりでなく、人によってはかなり使い勝手の良い制度だといえますね。

フラット35おすすめしない人の特徴

メリットデメリットを理解したうえで、フラット35はどのような人に使い勝手が良いのでしょうか。向いている人と向いていない人の特徴を比べてみましょう。

フラット35の利用が向いていない人の特徴

フラット35の利用をおすすめしない人の特徴がこちら。

- 頭金なしのフルローンを考えている人

- こまめに繰り上げ返済をしたい人

頭金0のフルローンで住宅を購入する場合、金利が高くなり総支払額が多くなるのでおすすめしません。

また、利子を減らすためにこまめに繰り上げ返済をする人も不向きです。

フラット35では繰り上げ返済するときに、10万円以上などのまとまった金額を支払う必要があります。

そのため、フルローンで借り入れをし、こまめに繰り上げ返済を考えている人には向かないといえるでしょう。

フラット35が向いている人の特徴

フラット35を利用するのに適した人の特徴がこちら。

- 自営業や転職したばかりの人

- 金利に左右されずに返済計画を立てたい人

フラット35には住宅審査があるため、個人への審査が緩い傾向にあります。

収入が安定しない自営業の人や転職したばかりの人は民間の住宅ローンの利用が難しい可能性も。

また、決まった金額を定期的に支払いたい人は永続的な固定金利のフラット35は扱いやすいでしょう。

賃貸のように月々決まった額を払い続けたい人におすすめです。

フラット35は、借入当初決めたローンの返済ペースを変えずに支払いたい人に向いているといえますね。

フラット35利用者の失敗談

「フラット35を利用してみたけど失敗だったな」

「借入を決める前に色んなパターンでもっとシュミレーションをしておけばよかった」

このように感じた人の事例をまとめました。

失敗例を事前に知ることで、同じ過ちを避け賢い選択をしましょう。

金利選び

「フラット35は固定金利のため、支払い計画も立てやすく使い勝手が良いと思っていたが、利用したとたん市場の金利が下がり損になってしまった」

民間の住宅ローンと比較しても、フラット35は全体的に金利は高めに設定されていることを知らずに契約してしまうと、金利が変動した際に損と感じてしまうことがあります。

金利の基礎知識を事前に理解することが重要ですね。

借入後、収入が減った

「契約後、異動や転職で収入が減ってしまい毎月の返済が苦しくなった」

フラット35に関わらず、返済額は余裕をもって計画するのが最も大切です。

特に、フラット35は全期間固定金利のためその後安くなることはありません。

将来起こるかもしれないライフステージの変化を、可能な限り事前にシュミレーションしておきましょう。

繰り上げできず返済が長い

「インターネットなら10万円、窓口なら100万円が最低の支払い額なので、こまめに繰り上げ返済ができない」

例えば35年ローンを組んだ場合、30歳でフラット35を利用すると、完済する時は65歳とほぼ定年を迎えます。

そのため返済期間も長く、利子も多く払う状態です。

住宅ローンの返済に合わせて、老後の貯蓄をするとなると、諸々使い勝手が悪く感じてしまいますね。

ボーナス払いで失敗

「会社の業績が悪くなり、ボーナスカットにあってしまった」

月々の返済に加え、ボーナス時にまとまった額を返済することもできます。

ただし、ボーナスは景気や会社の業績に反映されるため、固定金額ではありません。

そのため、好景気でボーナスの多い時期にローンを組んで金額設定をしてしまうと、後にボーナスの減額時に、貯金を切り崩して払うハメになってしまうので注意が必要です。

フラット35で損しないための選び方

フラット35を利用するなら、しっかりと内容を理解する必要がありますね。

結論、民間ローンとフラット35のどちらが良いかというのは、ハッキリと言い切れる答えはありません。

しかし、自分に合った損しないローンの選び方が知りたいですよね。

住宅ローンを選ぶ際に特に注目してほしい点を以下にまとめました。

- 返済プランを組む

- シミュレーションする

- 費用以外をチェック

第一に返済プランを想定して組むことが重要です。

下記のシュミレーションは、借入金額月々の支払額を設定し、総支払額を算出することができます。

返済シュミレーションはこちら。

頭金をいくら入れるかや借入期間でも融資率が変わります。

返済にはくれぐれも余裕をもった資金計画をたてることが大切ですね。

また、住宅の購入以外にも諸費用は多くのしかかります。

その一部がこちら。

- 家財購入費

- 引っ越し費用

- 不動産取得費用

- 固定資産税の清算金

これらは住宅ローンの対象外となる諸費用のため自己資金から捻出する必要があります。

住宅の購入だけでなく、他にも必要な経費があることを覚えておきましょう。

まとめ

フラット35は、全期間固定金利で返済計画が立てやすく、保証人も不要で利用しやすい特徴があります。

しかし、フラット35を利用するにあたって事前に知っておくべき点がいくつかあります。

- 頭金なしだと金利が高い

- 繰り上げ返済の最低入金可能額が高い

- 変動金利よりも割高

あらゆるパターンを想定してシュミレーションを行うことで、後の後悔を防げるかもしれません。

住宅購入は人生で大きな買い物の一つ。

そのため、金利の数%で支払う額が大きく変わってきます。

しっかりと仕組みを理解して後悔のない家づくりをしましょう。

くれぐれも、マイホーム作りは慎重に…

\ SNSでシェアしよう! /

おうちの悩み.comの注目記事を受け取ろう

− おうちの悩み.com

− おうちの悩み.com

この記事が気に入ったら

いいね!しよう

おうちの悩み.comの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @ksagane0801