どちらを選ぶ?”お金にゆとりのある共働き”か”心にゆとりのある専業主婦”か

共働きか専業主婦か。

あなたはどちらを望みますか?

私は、結婚してから子どもが産まれるまでの2年間、フルタイムで共働きをしていました。

お金には不自由しませんでしたが、お互いに忙しいせいか家計管理が難しく、貯蓄が思うように出来ませんでした。

そのうえ、家事分担などで喧嘩になることが多く、夫婦関係は決して良好ではありませんでした。

出産を機会に退職して専業主婦になると、働いてくれている夫に感謝の気持ちが生まれ、家事や育児は喜んで出来るようになりました。

その反面、収入が激減したことで、極端な節約をせざる終えなくなり、お金の話で夫婦喧嘩になることもしばしば。

お金にゆとりのある暮らしか、収入は少なくても心にゆとりのある暮らしか。

どちらの暮らしが理想的なのでしょうか。

フルタイムの共働き世帯と専業主婦世帯のそれぞれの実態を、お金や子育ての面など、様々な角度から比べてみました。

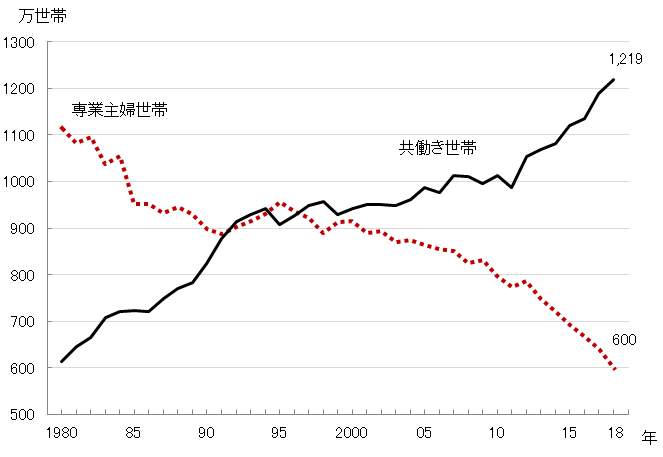

共働き・専業主婦世帯の割合

((独)労働政策研究・研修機構 統計情報 専業主婦世帯と共働き世帯の推移より引用)

総務省統計局の「労働力調査」によると、以降、夫婦共働きの世帯が専業主婦の世帯を超えました。

1980年には36%であった共働きの割合は年々増え続けており、1997年に専業主婦世帯を上回り、2014年には約60%にまで上昇しました。

現在では、共働き世帯が専業主婦世帯を大幅に上回っています。

共働きが増えている理由として、雇用が不安定になっていることや、給料が上がりづらくなっていることなどから、収入への不安があげられます。

他にも、社会的に女性が働きやすくなったということも大きな理由と言えます。

共働き世帯のメリット

夫婦が共働きになる最大のメリットは、家計の収入が増えるということですよね。

お金や夫婦関係、子育てにおける共働きのメリットをご紹介しましょう。

収入源が2つになる

共働きの最大のメリットは、収入が増えるということです。

単にそれだけではなく、家計の収入源が2つになるということは、夫婦のどちらかが病気やけがなどで働けなくなっても、収入が途絶えることがないので、家計の収入面でのリスクが分散されるのも大きなメリットと言えます。

年金を二重でもらえる

夫の扶養に入っている場合は、妻は国民年金しかもらえません。

一方、妻が収入を得ている場合、国民年金と厚生年金に「二重に加入」することになっており、老後の年金も国民年金と職域別の年金から二重にもらえる仕組みになっています。

年収が多ければ、支払額も多くなるのでそれだけ年金額もアップします。

これが生涯続くわけですから、老後を安心して迎えられますね。

お互いに仕事の大変さが理解し合える

お互いに働いていれば、社会に出て仕事をする大変さや苦労を共感でき、双方にねぎらう気持ちを持つことができます。

子どもの生活力・社会性が身につく

幼い頃から保育園に通う子どもたちは家庭生活だけでは身に付けられない、たくさんのことを園生活で学ぶことができます。

社会性は小さいうちから多くの人と関わっている子の方が育まれやすいといわれます。

その点からも保育園は「人との付き合い方」を学ぶのに絶好の場所と言えるでしょう。

子育ての息抜きができる

仕事をしているとある程度自分のペースで動ける時間が生まれ、外の世界とのつながりもできるので、良い気分転換になります。

教育費にお金をかけられる

家計に余裕があれば、その分子どもの習い事や塾代などにお金をかけることができます。

共働き世帯のデメリット

共働きでは収入や年金額が増える一方で、保険料や保育料などの必要経費も増えてしまいます。

また、夫婦が働きに出ることで、家事や育児に割ける時間が減ってしまうことも大きなデメリットです。

支出が多く家計管理がおろそかに

フルタイムの共働きの場合は世帯年収が多い分、貯蓄も多いように思いますが、総務省「平成26年全国消費実態調査」によると35歳以降の世帯の貯蓄高は、共働き世帯よりも専業主婦世帯の方が多い結果となっています。

≪30~34歳≫

| 世帯年収 | 貯蓄現在高 | |

| 共働き世帯 | 約630万円 | 約540万円 |

| 専業主婦世帯 | 約530万円 | 約440万円 |

≪35~39歳≫

| 世帯年収 | 貯蓄現在高 | |

| 共働き世帯 | 約710万円 | 約610万円 |

| 専業主婦世帯 | 約620万円 | 約690万円 |

≪40~44歳≫

| 世帯年収 | 貯蓄現在高 | |

| 共働き世帯 | 約760万円 | 約850万円 |

| 専業主婦世帯 | 約690万円 | 約950万円 |

≪45~49歳≫

| 世帯年収 | 貯蓄現在高 | |

| 共働き世帯 | 約840万円 | 約1,000万円 |

| 専業主婦世帯 | 約780万円 | 約1,300万円 |

(参考: 平成26年全国消費実態調査 結果の概要 – 統計局ホームページ )

食費や娯楽費、住宅費、保育料、教育費など、共働き世帯は、なにかと支出が増える傾向にあります。

更に、フルタイム同士の夫婦で一番多いのが、夫婦それぞれの財布で家計を管理する「夫婦別財布型」。

この場合、お互いに自由になるお金が多く、相手の支出について無関心になりがちです。

家計管理がどんぶり勘定になり、支出が多くなってしまっていることが貯蓄額に影響していると考えられます。

社会保険料の負担が増える

妻が夫の扶養から外れることで、年金や保険、税金などをそれぞれが支払わなくてはいけません。

自分で所得税を払い、健康保険、年金も加入して・・・ということを考慮すると、妻の年収は165万円以上ないとプラスにならないと言われています。

家事分担で夫婦喧嘩に

お互いに働いていると言っても、帰宅時間が違ったり、得意不得意もあるので、なかなか平等に家事を分担することは難しいですよね。

実際の共働き夫婦の家事分担率はどうなっているでしょうか。

市場調査メディア「HONOTE」を運営するマクロミルが、共働きをしている夫婦1,000名に 家事の分担状況についてアンケートを実施しました。

2018年 共働き夫婦の家事分担調査(定量調査編)によると、

「妻がほとんどの家事を担っている」割合は、26.9%

「妻が主に家事を担っているが、 夫も少し分担している」が、約37.5%

フルタイム共働き夫婦の64.4%の家庭で、妻が主に家事を担当しているという結果でした。

共働きの場合、家事の負担がどちからに偏ることでストレスになり、抱えるストレスが相手への不満に変わっていきます。

相手が「家事・育児を手伝ってくれない」という不満は、共働き夫婦の離婚率が高い原因の1つに挙げられています。

子どもと一緒に居られる時間が少ない

働く時間が長いと、育児にかけられる時間や体力がどうしても少なくなります。

子どもと一緒に過ごす時間が短くなるだけでなく、仕事の都合で学校の参観日や保護者会などに参加するのが難しくなることも。

子どもの体調不良で困る

特に子どもが小さい間は風邪を引きやすく、急な休みや早退をとらなればならないことがよくあります。

自分の仕事をお願いするなど、周りの人に協力をしてもらわないといけないので、職場で肩身のせまい思いをすることに。

核家族なら鍵っ子になってしまうことも

女性の社会進出が進む中、鍵っ子は増え続けていると言われています。

鍵っ子には、二重の不安があります。

「家族の財産が保管されている自宅の鍵を子どもが持つ」といった、防犯上の不安が1つ。

もう1つは「子どもだけで留守宅を過ごす」不安です。

鍵っ子は、親が帰宅するまで数時間大人の目が届きません。

そういった状況は子どもたちもよく知っていて、鍵っ子の家が子どものたまり場になってしまうことがよくあります。

子どもの勉強のサポートが難しい

仕事で帰ってくるのが遅くなると、勉強のサポートをすることが難しくなってしまいます。

仕事が忙しければ、勉強は塾に完全にお願いし、家ではせいぜい簡単な進捗具合の確認だけという形になりますよね。

ただこれは、本人に勉強を進んでやる姿勢が身についている場合になるので、共働きの場合は夫婦で交代して勉強のサポートをするなど、夫婦の協力体制がなければなかなか難しいのではないでしょうか。

専業主婦世帯のメリット

専業主婦の最大のメリットは、なんといっても時間に余裕をもてることでしょう。

時間の余裕は、心の余裕にもなります。

また、収入源が限られてしまう専業主婦ですが、お金の面でもメリットはあるのでしょうか。

配偶者控除を受けられる

専業主婦、もしくは妻のパートなどの年収が103万円以下であれば、夫の所得から38万円が控除されます。

また、妻がパートなどで得た収入にかかる所得税が免除されます。

健康保険の給付が受けられる

夫の扶養にはいることで、保険料を支払わずに健康保険証をもらうことが出来ます。

しかし、妻の収入が130万円を超えている場合は扶養から外れることになります。

また、40歳から加入する介護保険に関しては介護保険料が別途必要になります。

国民年金を払わなくていい

厚生年金に加入している夫の扶養に入ると、「国民年金の第3被保険者」として扱われ、国民年金の保険料を払う義務が免除されます。

第3被保険者になるためには、年収130万円以下の配偶者であることが条件となります。

扶養手当を受けられる場合も

会社の福利厚生によっては「配偶者手当」「家族手当」「扶養手当」といった名目でお金がもらえる場合もあります。

夫の家事の負担が減る

家事は妻に任せることができ、仕事から帰宅後はゆっくりと休むことができます。

妻も時間に追われて家事をこなす必要もないので、お互いに休める時間を確保しやすくなります。

子どもと一緒に居られる時間が多い

子どもの成長を側でじっくりと見守ってあげることが出来ます。

子どもが初めてしゃべった時、初めて歩いた時など、いろんな瞬間に立ち会えます。

子どもが風邪をひいても大丈夫

子どもの急な体調不良でも、何の心配をすることなく看病することができます。

子どもの勉強のサポートが出来る

小学校受験・中学受験は「親の受験」と言われるほど、塾選び、志望校選び、家庭での学習サポートなど、親の出番が多くなっています。

子どものために使える時間が多い専業主婦は、共働きの家庭より有利といえます。

専業主婦世帯のデメリット

所得にもよりますが、専業主婦のデメリットはお金の面です。

夫の収入だけに頼っている専業主婦世帯では、生活費のやりくりが大変な家庭も多いようです。

収入源が夫だけ

所得にもよりますが、共働き世帯と給与水準が同じ場合は収入が少なくなります。

収入が少なければ、金銭面で我慢しなければいけないことも当然でてきます。

また、夫に万が一のことがあった場合は、収入が途絶えて家計が成り立たなくなってしまうことも。

将来の年金額が減少する

夫の扶養に入った状態では、国民年金に加入しているが厚生年金の対象とはならないため、その分、受給できる年金額は減少します。

専業主婦世帯は年金受給額が少ないため、計画的な老後資金作りが必要になるでしょう。

お互いに分かり合えないことが増える

夫は仕事、妻は家事育児と役割が分担されることで、それぞれの大変さや苦労を理解することが難しくなります。

夫婦の役割が固定化されることで、夫の家事や育児への関心が薄れてしまい、非協力的になってしまうことも。

子育ての息抜きが上手くできないことも

専業主婦の場合、家で家事や育児をしている時間が長くなり、家にこもりがちになります。

ストレスをため込み、それを上手く解消することができないまま疲れ果ててしまうことも。

育児ノイローゼになる人は、専業主婦に多いといわれています。

育児ノイローゼについて、詳しくはこちらをお読みください。

教育資金に悩まされることも

決して安くはない教育費。

年金受給額が少ない専業主婦世帯にとっては、教育費の使い道には上手な取捨選択が必要になります。

結局どちらが幸せ?

お金の面をみると、やはりフルタイムの共働きが断然有利です。

貯蓄高に関しては、家計を見直すことで改善することが出来ますし、年金受給額が多いことは何ものにも代えがたい安心ですよね。

子育てに関してはどうでしょうか。

親心としても、せめて小さいうちは「一緒に居てあげたい」と思うものです。

「保育園が楽しい!」と言っている子どもでさえ、お母さんの側ほど居心地のいい場所なんてありません。

「共働きの子どもはかわいそう…」なんて言われることもしばしばありますが…果たして本当にそうでしょうか。

私は働くお母さんを心から尊敬します。

側で見ている子どもだって、頑張っているお母さんをきっとほこらしく思っているはずです!

一緒に居てあげられない分、日頃から愛情をもって子どもと向き合うことが出来ていれば問題ないのではないでしょうか。

仕事疲れでイライラして子どもに辛く当たってしまうこともあるでしょうし、家事分担で夫婦喧嘩になることもあると思います。

でも専業主婦だって、ストレスを子どもにぶつけてしまうことなんて日常茶飯事ですし、育児ストレスを上手に発散出来ずに、夫婦喧嘩になることも少なくありません。

共働きか専業主婦か…どちらを選んだとしても、それぞれメリット・デメリットの面があります。

人それぞれ、幸せの定義は違いますよね。

何を大切にしたいのか、どんな生活を送りたいのかを考えれば、自ずと答えは出てくるはずです。

夫婦でしっかり話し合って、お互いに協力し合いながら、理想の家庭を築いていきたいですね。

\ SNSでシェアしよう! /

おうちの悩み.comの注目記事を受け取ろう

− おうちの悩み.com

− おうちの悩み.com

この記事が気に入ったら

いいね!しよう

おうちの悩み.comの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @ksagane0801