不動産売却後の固定資産税は誰が支払う?精算方法は?

不動産を売却するとき、売却後の固定資産税は誰が支払うのか気になりますよね。

- 売主が支払い続けるの?

- 買主の負担割合は?

- なるべくトラブルを起こしたくない!

結論からいうと、固定資産税は日割り精算をするのが一般的です。

ただし、精算方法は地域や不動産会社によってそれぞれ異なります。

精算方法の違いがトラブルに発展することもあるため、売主は精算方法のパターンを知っておくことが大切です。

そこでこの記事では、不動産売却時の固定資産税の精算方法、精算時の注意点についてお伝えします。

記事を読んで参考にして頂ければと思います。

固定資産税の定義

固定資産税は不動産の所有者に課せられている税金です。

では、1年の途中で売却した場合、法律ではどのようになっているのでしょうか。

1月1日時点の所有者が納税義務者

固定資産税は、1月1日時点の所有者に課せられる一年分の税金です。

たとえ自分が住んでいなくても、その年の固定資産税は売主が全額支払わなければなりません。

日割り精算は義務ではない

法律では、1年の途中で不動産を売ったときに、固定資産税を精算するという決まりはありません。

また、国が介入することもありません。

そのため、日割り精算は当事者同士で話し合って行うものになります。

固定資産税の精算方法

固定資産税の日割り計算は、以下の計算式で行います。

1日いくらになるのか割り出し、売主は引き渡し前日まで、買主は引き渡し日以降の分を負担します。

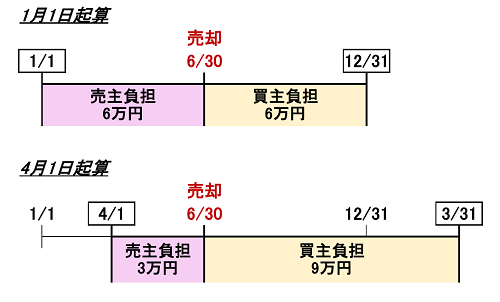

起算日は地域によって異なる

日割り精算の起算日は2種類あり、どちらにするかで負担割合が変わってきます。

1月1日起算(暦年方式)…関東で一般的

4月1日起算(年度方式)…関西で一般的

【例】6月30日売却

年間固定資産税 12万円

起算日が違うと、負担割合は3ヵ月分変わってきます。

精算金額と起算日は、重要事項説明書と契約書に記載されますので事前にしっかり確認しておくことが大切です。

ちなみに、4月1日が起算日になっているのは、次年度の固定資産税の納付期間が4月1日~3月31日であることが理由です。

固定資産税を精算するときの3つの注意点

固定資産税の精算時に、おさえておくべき注意点が3つあります。

固定資産税の精算金は所得に含まれる

固定資産税の日割り精算金は、売却価格に上乗せされます。

売却後の確定申告では、売却価格をもとに譲渡所得を計算しますので、上乗せされた金額をもとに税金を支払います。

起算日の違いによるトラブルに注意

先述したように、起算日が1月1日と4月1日では精算金額が異なります。

買主が遠方から引っ越してくるような場合は、売主と買主の認識の違いからトラブルに発展する可能性が高くなります。

建物の解体時期は慎重に決める

固定資産税は、土地と建物に分けてそれぞれ計算されています。

そのため、1月1日の時点で建物があると、1年分の建物の固定資産税が発生します。

それなら、12月31日に解体すれば税金が安くなるのかというとそうではありません。

実は知らない方も多いのですが、土地の固定資産税は「建物が建っていると固定資産税が1/6になる」という減税特例が適用されています。

つまり、更地にしてしまった場合、建物分の固定資産税は0円になりますが土地の固定資産税が6倍にはね上がってしまうということ。

安易に解体せず、以下の2つを比較して慎重に決めてください。

- 【建物分+土地分】の固定資産税

- 【建物分0円+土地分6倍】の固定資産税

税額は、固定資産税の納付書に土地・建物それぞれ記載があります。

解体の予定がある場合は一度計算してみてください。

まとめ

いかがでしたか?

不動産売却時の固定資産税は、日割り精算をするのが一般的です。

ただし、起算日は日の2種類あるので、負担割合についてトラブルにならないようにすることが大切です。

また、確定申告では固定資産税の精算金は所得として扱われ、課税対象になるので所得計算の際は注意してください。

売買契約をスムーズに行うためには、良い業者と仲介契約を結ぶことが不可欠です。

良い仲介業者を探すためには、一括査定サイトを利用するのがおすすめです。

以下の記事を参考に、是非チェックしてみてください。

プロが勧める不動産売却一括査定サイト5選!メリットとデメリットも解説

この記事があなたのお役に立てれば幸いです。

\ SNSでシェアしよう! /

おうちの悩み.comの注目記事を受け取ろう

− おうちの悩み.com

− おうちの悩み.com

この記事が気に入ったら

いいね!しよう

おうちの悩み.comの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @ksagane0801