【不動産売却】減価償却費とは?計算方法をていねいに解説!

不動産売却後の確定申告では、取得費を求めるために「減価償却費」の計算が必要です。

- 減価償却費?なんか難しそう・・・

- 計算方法がよく分からない

- 確定申告を間違えて損したくない

「減価償却」という言葉は日常生活では100%使わないので、よく分からないという方がほとんどではないでしょうか?

減価償却費は、資産価値がどのくらい減ったか?を数字にしたもので、建物の種類や購入した時期によって金額が異なります。

不動産売却をしたときは、減価償却費の計算自体が不要なケースもあるので、確定申告をするためには正しい知識が必要です。

この記事では、減価償却費の基礎知識、計算方法についてわかりやすく説明します。

減価償却費とは

減価償却費とは、資産を手に入れたときに、購入価格を分割して経費計上していく計算方法で、主に企業会計で用いられています。

不動産売却では、建物の価値がどのくらい減少したかを計算し、その減少分が減価償却費になります。

長かった鉛筆をそこまで使えば、「100円の元は取れた」と考えられますよね。

そこで、短くなった鉛筆の価値を「ゼロ」とみなします。

価値のない鉛筆を10円で売ったとしても、「90円損した!」とはならず「10円儲かった」という考え方になります。

不動産売却でもこの考え方が採用されています。

建物も経年劣化によってどんどん価値が下がっていきますので、売却した時点での資産価値を計算しましょう。ということですね。

これが、購入価格から減価償却費を差し引く理由です。

減価償却費は「実額取得費」の計算だけに使う

不動産売却時の譲渡所得は、以下の計算式で求めます。

売却価格-(取得費+譲渡費用)

ここで出てくる取得費には2通りの計算方法があり、減価償却費が必要になるのは①の実額取得費の方です。

①実額取得費…購入時の価格や諸費用が分かる場合に正確な取得費を計算する方法

②概算取得費…【売却価格×5%】でおおまかな取得費を求める方法(購入時の資料が残っていない場合は概算取得費で計上する)

売却価格のみで計算する概算取得費は減価償却をしなくていいのですが、より細かい計算をする実額取得費を求めるときには減価償却が必要ということです。

建物が古いほど減価償却費は大きくなる

実額取得費では減価償却費を差し引きますが、計算式は以下のとおりです。 (購入価格+諸費用)-減価償却費

購入価格から、減った分の価値を差し引くことになります。

年数が経過しているほど減価償却費の金額は増えるので、取得費は安くなっていきます。

減価償却をするのは建物だけ

減価償却は”モノ”に対しておこなうものなので、永久に劣化しない土地は減価償却する必要はありません。

そのため、減価償却費の計算をするのは建物分のみです。

減価償却費の計算方法

減価償却費は、実額取得費の建物分にのみ必要なことをご理解いただけたと思います。

では本題の減価償却費の計算方法を解説します。

減価償却費の計算式

減価償却費を求める計算式は以下のとおりです。 建物代金×0.9×償却率×経過年数

ここでポイントとなるのは以下の2つです。

- 建物代金

- 償却率

建物代金と償却率について詳しく説明します。

建物代金の求め方

【建物代金×0.9×償却率×経過年数】

不動産というのは、土地と建物をセットで購入するケースがほとんどですよね。

ですが先ほどお伝えしたように、減価償却は建物分にのみおこないます。

そこで土地代を差し引いた、建物分の代金(税込)だけを求める必要があります。

建物代金の求め方には、3通りあります。

1.契約書に記載されている建物代金

不動産を購入したときの売買契約書に

【土地部分○○円/建物部分○○円】

このような記載があれば、建物代金(税込)をそのまま使います。

2.消費税から建物代金を逆算する

売買契約書に、土地と建物の合算金額しか記載されていないこともあります。

その場合、消費税から逆算して建物代金を求めてください。

計算方法は以下のとおりです。 消費税÷5%+消費税 ※消費税率は取得年月日により異なる

平成元年4月1日~平成9年3月31日(3%)

平成9年4月1日~平成26年3月31日(5%)

平成26年4月1日~平成31年9月30日(8%)

令和元年10月1日~(10%)

消費税が100万円になる場合の、元の建物代金を求めます。 100万円÷5%=2,000万円(税抜) 建物の税抜価格は2,000万円です。 この2,000万円に、消費税の100万円をたして税込にします。 2,000万+100万円=2,100万円(税込) 建物代金は2,100万円(税込)ということが分かりました。

・平成10年4月1日取得

・消費税額 100万円(5%)の場合

消費税というのは”モノ”に課税されているため、土地は非課税です。

つまり契約書に記載されている消費税は建物分のみの消費税ということなので、上記の計算方法で求めることができます。

なお減価償却費は税込価格なので、最後に消費税を足すのを忘れないようにしてください。

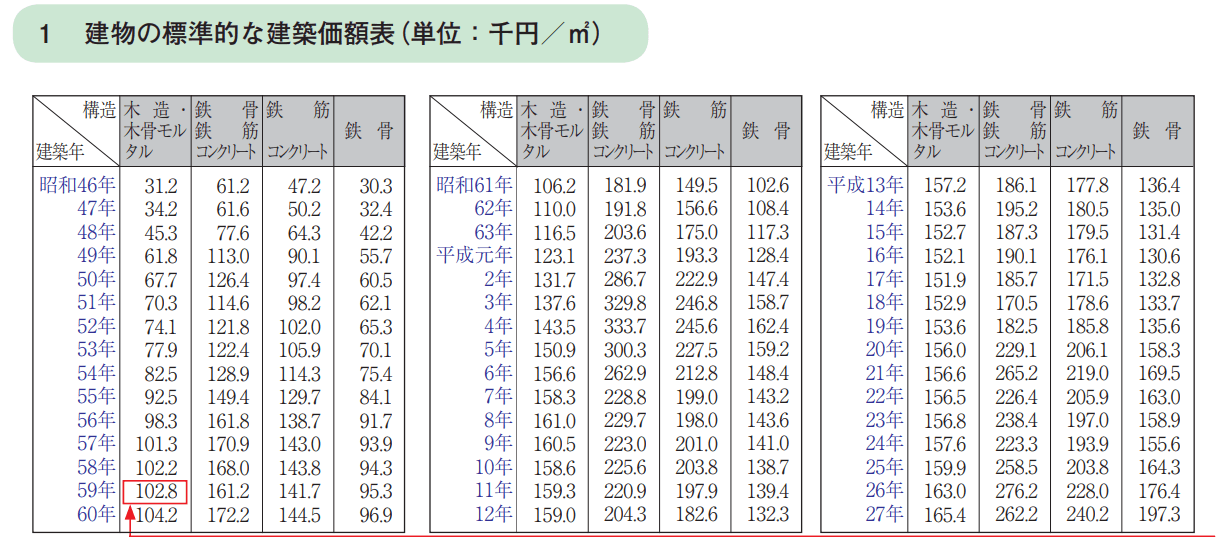

3.建物の標準的な建築価額表から求める

売買契約書に合算金額しかなく、平成元年4月1日以前に不動産を購入した場合は、消費税の記載もありません。

その場合は「建物の標準的な建築価額表」から建物代金を計算できます。

「標準的な建築価額」とは、購入当時の平均的な建築費用から、建物代金を割り出す方法です。 建築単価×床面積(㎡)

下記の「建物の標準的な建築価額表」から、建築年・建物構造に応じた1㎡あたりの建築単価を求めます。

その単価に、床面積をかけて建物代金を計算してください。

【引用:国税庁ホームページ】

【引用:国税庁ホームページ】

床面積の計算方法は、戸建てとマンションで異なります。

- 一戸建て⇒延べ床面積で計算

- マンション⇒専有面積で計算

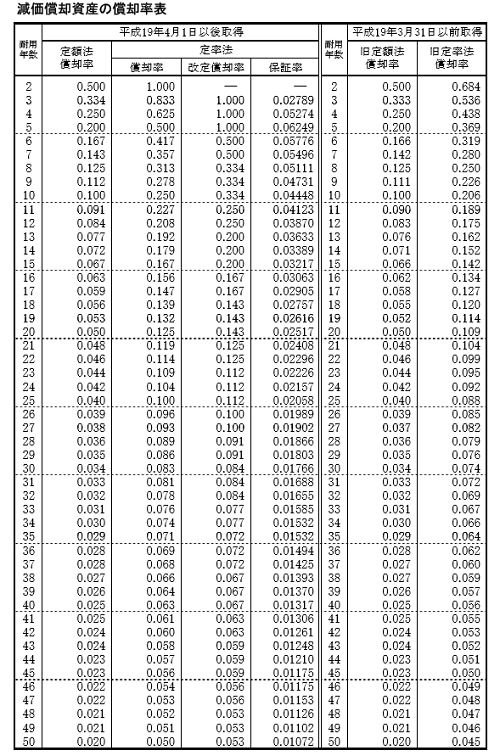

償却率の求め方

【建物代金×0.9×償却率×経過年数】

続いて、償却率の求め方を説明します。

償却率のキホン

償却率とは、新築の価値を100%としたときに、1年で何%ずつ価値が減っていくか?をあらわしたものです。

償却率は以下のように定められています。

【引用:国税庁 減価償却資産の償却率表】

【引用:国税庁 減価償却資産の償却率表】

あなたの家の耐用年数によって、償却率は異なります。

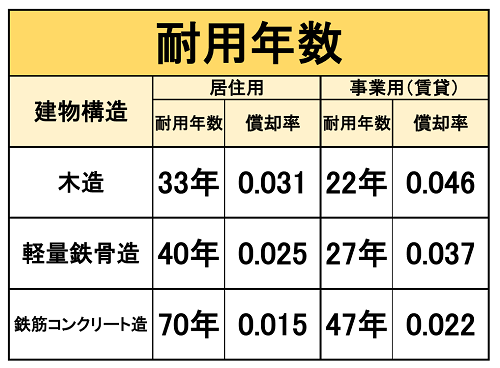

居住用マンションの耐用年数は70年

耐用年数とは、建物を問題なく使用できる期間のことで、建物の構造や、居住用、事業用により異なります。

耐用年数をまとめたものが以下になります。

※定額法適用の場合

※定額法適用の場合

あなたの家が鉄筋コンクリート造の居住用マンションであれば、耐用年数は70年、償却率は0.015となります。

木造住宅は、マンションより2倍早く劣化するので、償却率も2倍の0.031になります。

建物の売却には「定額法」を適用

償却率は、2つに分けられます。

- 定額法…毎年一定の額を減価償却

- 定率法…最初の数年で一気に減価償却費を計上、それ以降ゆるやかに計上

減価償却費を計算してみよう

建物代金と償却率がわかったら、実際に減価償却費がいくらか計算してみましょう!

【建物代金×0.9×償却率×経過年数】

- 建物代金 2,000万円(税込)

- 償却率 0.031(木造)

- 経過年数 15年

2,000万円×0.9×0.031×15年=837万円

実額取得費から差し引く減価償却費は、837万円ということになりますね。

経過年数について

経過年数は、半年未満は切り捨てとなります。

・取得から10年6ヵ月で売却…11年

・取得から10年5ヵ月で売却…10年

このようになります。

【Q&A】増改築をしていると減価償却費はどうなる?

Q.住んでいる間に増改築をしていたら減価償却費はどうなりますか?

A.増改築部分と新築部分に分けて減価償却費を計算します 例:10年前に1,000万円かけて増築した一戸建ての場合 【新築部分の減価償却費】 2,000万円×0.9×0.031×15年=837万円 【増改築部分の減価償却費】 1,000万円×0.9×0.031×10年=279万円 【減価償却費合計】

837万円+279万円=1,116万円

このように新築部分と増改築部分の減価償却費をそれぞれ求め、合計したものが建物全体の減価償却費になります。

まとめ

いかがでしょうか?

減価償却費は、実額取得費を計算するときのみ必要です。

また、減価償却の対象となるのは建物部分のみです。

【実額取得費の計算式】 【減価償却費の計算式】 【居住用建物の償却率】

(購入価格+諸費用)-減価償却費

建物代金×0.9×償却率×経過年数

木造…0.031

鉄筋コンクリート造…0.015

減価償却費の計算は複雑なので、自分で計算するのが不安な方は専門家に依頼することもできます。

不動産会社が、司法書士や税理士と提携していることもあるので確認してみてくださいね。

この記事があなたのお役に立てれば幸いです!

【関連記事】

\ SNSでシェアしよう! /

おうちの悩み.comの注目記事を受け取ろう

− おうちの悩み.com

− おうちの悩み.com

この記事が気に入ったら

いいね!しよう

おうちの悩み.comの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @ksagane0801