マイホームいらなかった…と後悔する前に。一生賃貸vs購入 17項目を徹底比較!

日々近づいてくる賃貸契約の更新日――。

これを機にそろそろマイホームを買おうか?

でも賃貸もラクだしなかなか決められない…と悩んでいませんか?

賃貸と持ち家にはそれぞれメリットデメリットがあります。

ざっくり言うと

◎賃貸はマイナスを避けてストレスフリーに暮らす

◎持ち家はプラスもマイナスも背負って楽しむ

このようなイメージです。

家を買うか?一生賃貸で暮らすか?は究極の選択なので、後悔したくないですよね!

この記事では、一生賃貸vsマイホーム購入について徹底比較します。

あなたとご家族にとって良い選択をするためぜひ参考にしてください!

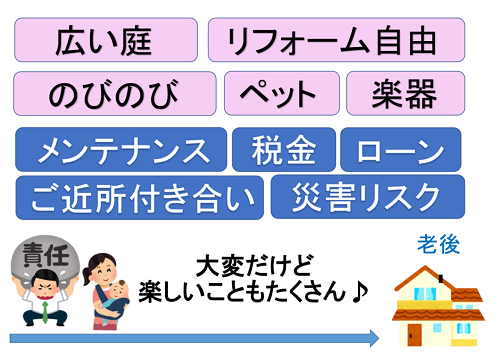

マイホームはいらない!【賃貸派の主張】

まずは、マイホームはいらないという一生賃貸派の主張をみてみましょう。

メンテナンスの手間や災害リスクがない

・賃貸は設備トラブルがあったら、管理会社に電話一本で解決。費用もタダ

・庭の手入れが行き届いてない家を見ると、やっぱ賃貸かなと思う

・地震研究者の旦那が「家を買う」ということに賛成してくれないので、たぶん一生賃貸です

自分で建物のメンテナンスをしなくていいのは、賃貸の大きなメリットですね。

またマイホームが地震で損壊してしまった…という災害リスクも賃貸にはありません。

ご近所トラブルがないのでラク

・戸建の実家でご近所トラブルがあるので、私は絶対賃貸が良い

・子どものトラブルは親を巻き込むから、悪化するととても住んでいられない精神状態になるよ

・マンションだと何十世帯と運命共同体になるよね…。

家を購入するとご近所づきあいが濃密になりがちです。

何かトラブルがあったとき、身動きがとれないのはツライですよね。

ご近所トラブルのリスク回避のために賃貸暮らしを選ぶ人も多いです。

ライフスタイルに合わせた暮らしができる

・子どもが巣立ったら広い家はいらない

・人ごみに疲れたから、老後は地方でゆっくり家庭菜園とか楽しみたい

・同じ住居に何十年も住みたくない

結婚、出産、子育て、転職、介護…ライフスタイルの変化に合わせて、そのときどきで最適な家に住めるのは賃貸ならではの大きな魅力ですね!

マイホームは必要!【購入派の主張】

続いて、マイホームがほしい!または、実際に家を買ったという購入派の主張をみてみましょう。

将来住める家があるので安心

・ローンはいつか終わるけど、家賃は死ぬまで続く

・大家をしてるけど、老夫婦は保証人の子どもが社会的信用高いとかじゃないと貸さない

・最終的には「自分の住み処を持ちたい」って気持ちを優先した

老後の住まいを考えるなら、やはりマイホームを購入した方が安心といえますね。

のびのびと暮らせる

・庭のある広い家で子育てしたかった

・自分の好きなようにリフォームできる気軽さがある

・子どもにとって「思い出のつまった実家がある」ってメリットだよね

「自分の家」ということで、子育てがのびのびできるのも持ち家ならではのメリットです。

老後に購入派も!

家を買うタイミングを「あえて遅くする」という方もいます。

・子どもが巣立つまでは賃貸。その後は夫婦2人で住む手頃な家を一括購入したい

・買うなら年老いてから。車に乗らなくてすむ駅近のマンションに住みたい

・主人が全国転勤だから退職までは賃貸。退職後に2人用の小さい家建ててペットと趣味に没頭したい

賃貸とマイホーム、両方のメリットを生かした選択ですね。

ただこの場合、家賃を支払いながら購入資金も貯めていかなければならないので、ある程度の経済力と貯蓄力が必要になります。

購入vs賃貸 一覧表で徹底比較!

持ち家と賃貸、どちらにするか決めるのはなかなか難しいものですよね。

そこで持ち家と賃貸、それぞれの特徴を一覧表にまとめました。

あなたにとって重要な項目をチェックしてみてください!

| 金銭面 | 持ち家 | 賃貸 |

| 固定資産税 | かかる | かからない |

| 地震・火災保険料 | 高い | 安い |

| メンテナンス費(修繕積立金) | 一生かかる | かからない |

| 月々の支払い | ローン完済まで | 一生かかる(家賃・管理費・駐車場・更新料) |

| リスク | 持ち家 | 賃貸 |

| 災害リスク | あり | なし |

| 財産分与 | もめる可能性あり | なし |

| 売れない空き家 | なる可能性あり | なし |

| 老後のリスク | なし | あり |

| 名義人が死亡したとき | 団信でローン0円 | 家賃支払いは続く |

| 身軽さ | 持ち家 | 賃貸 |

| 引っ越し | むずかしい | かんたん |

| ご近所づきあい | 濃密 | 希薄 |

| 定期メンテナンス | 必要 | 不要 |

| 居住空間 | 持ち家 | 賃貸 |

| 遮音性 | 高い | 低い |

| 庭 | あり | なし |

| 自由なリフォーム | OK | NG |

| 楽器 | OK | NG |

| ペット | OK | NG |

ちなみに賃貸でも、以下のような方法で居住空間を充実させることはできます。

- 遮音性の高い分譲マンションに、賃貸として入居する

- 一戸建ての借家に住む

- DIY可・楽器可・ペット可の物件を探す

ただし家賃が高くなる、物件数が限られるなどのデメリットがあります。

ローンの名義人が亡くなったときは持ち家が有利

持ち家と賃貸の決定的な違いは、家を購入するときには「団体信用生命保険」(通称:団信)があることです。

団信とは、ローンの名義人が亡くなった場合に、住宅ローンの残債が保険金で全額支払われるというもの。

もちろん保険料は支払わなければならないのですが、万が一のことがあったときに残されたご家族にとっても安心です。

賃貸にはこのような仕組みがないため、一家の大黒柱にもしものことがあっても家賃の支払いはずっと続くことになります。

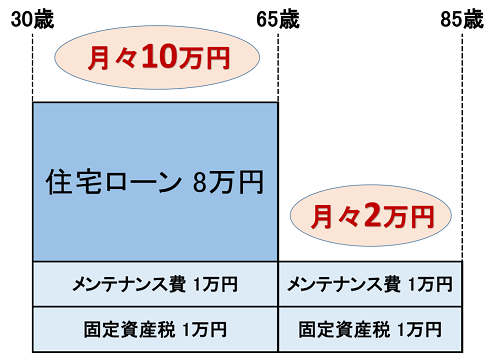

65歳以降の支払額の差は歴然!

持ち家と賃貸には、定年後の居住費の支払額にも大きな差がでます。

持ち家の場合、ローンの支払いが終わったら月々の支払い額がグッと下がります。

【一戸建ての例】

- 30歳でマイホーム購入

- 35年ローン

- ローン・金利 8万円/月

- メンテナンス費 積み立て 1万円/月

- 固定資産税(年間12万円)1万円/月

ローンの支払いさえ終われば、居住費は毎月2万円と激安になり、老後は余裕のある暮らしができます。

またメンテナンス費の積立額を、たとえば月2万 3万と上乗せしておけば、50年で1,200~1,800万円ほどになるので、将来的に大きなリフォームや建て替えなども可能です。

※マンションは、購入した場合でも管理費・修繕積立金・駐車場代がかかります。

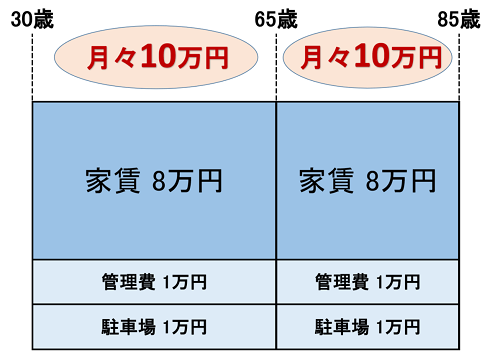

一方、賃貸の場合は家賃の支払いが一生続きます。

【賃貸の例】

- 30歳~85歳まで賃貸

- 家賃 8万円/月

- 管理費 1万円/月

- 駐車場代 1万円/月

ずっと賃貸に住みつづけると、65歳以降も月々10万円を支払い続けることになります。

収入が年金だけになってしまったとき、月々10万円の居住費はかなり大きな負担になってくるのではないでしょうか。

場合によっては、家賃の安いところに引っ越したり、車を売ったりする工夫が必要になるかもしれません。

同じ金額なら購入した方がグレードが高い!?

同じエリアで家賃と同額のローンなら、買った方が設備のグレードが高く広い家に住めるケースが多いです。

また、同じマンション内で「分譲」と「賃貸」の両方が出ていることがありますよね。

その場合、賃貸の方が割高になることがほとんどなので、購入した方がおトクです。

新築に後悔した失敗談から学ぶ

家を買うと決めても、すべての人が必ずしも幸せになれるとはかぎりません。

実際に「家を買って後悔している…」という失敗談もかなり多いです。

そこで、新築マイホームでお金の失敗をしてしまった「ヒロシ」の話をご紹介します。

失敗談を知っておくことで、あなたが同じ後悔をするのを防ぐことができます!

「家賃がもったいないから家を買おうかな…」と考えている人は、ぜひ読んでみてください!

まとめ

「一生賃貸暮らし」は、リスクや手間などのマイナスを避け、そのときどきで最適な家に気軽に住み替えられます。

ただし老後も家賃を支払い続けることになるので、そのための準備は必要です。

「持ち家」は、プラスもマイナスも背負ってその土地に根をはりたいという方に向いています。

老後もずっと住むつもりであれば、こまめなメンテナンス、リフォーム費用の積み立てをしっかりしておかないと、将来ボロボロの家に住むことになってしまうので注意が必要です。

生きていくうえで何を優先させるかは人それぞれです。人と比べず、あなたやご家族が納得できる後悔のない選択をしてくださいね!

この記事があなたのお役に立てれば幸いです。

\ SNSでシェアしよう! /

おうちの悩み.comの注目記事を受け取ろう

− おうちの悩み.com

− おうちの悩み.com

この記事が気に入ったら

いいね!しよう

おうちの悩み.comの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @ksagane0801